conclude il suo articolo

A computer that fit inside a building when I was a student now fits in my pocket, and is a thousand times more powerful despite being a million times less expensive.

In another quarter century, that capability will fit inside a red blood cell and will again be a billion times more powerful per dollar.

Shiller invece si concentra sui limiti della prevsione in economia:

On economic predictions, statisticians and econometricians have some tools that can help forecast conditions, but they are rough. With "time series analysis," which uses data collected over time, one can see patterns, for example, of growth trends interrupted by recessions and recoveries.

But that method can't handle any revolutions, breakthroughs or fundamental change in the way data are generated. The failure to predict the current financial crisis could be considered one of these cases. Statisticians and econometricians can get the direction of the trend right but be off by a mile as to the level.

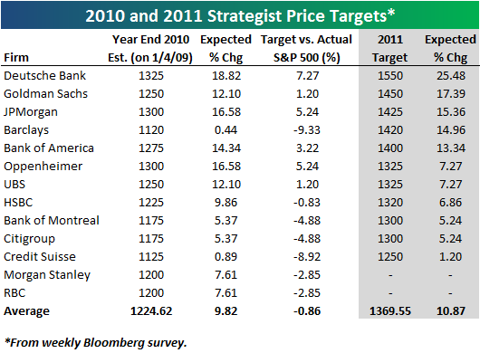

La lettera settimanale di commento ai mercati su etfworld.it è interamente dedicata agli auguri di fine anno: ottimista sul 2011 per la borsa statunitense, a proposito dell'ondata di iperottimismo che sembra essere il sentimento prevalente dei commentatori in questi ultimi giorni (date un'occhiata a questo articolo sul WSJ, ai miei post qui, qui e qui e alla discussione sul forum di finanzaonline.com segnalatami nei commenti da un lettore) il redattore del commento (a cura di Kairos Partners SGR) si esprime così:

Dire in questo momento che l’economia globale andrà bene e le borse saliranno è cantare in coro con tutti gli altri. In teoria dovrebbe essere

preoccupante, ma all’ampio consenso della teoria non corrispondono portafogli sovrapesati in azioni. Il profilo medio è ancora difensivo e liquidità e bond sono onnipresenti. Il posizionamento reale conta molto di più del sentiment ed è questo che renderà possibile l’espansione dei multipli e il rialzo azionario.

Che questo rialzo debba partire immediatamente in gennaio è un altro discorso. Vista dalla Fed, la borsa è per il momento già salita abbastanza, quel tanto cioè che è servito ad alimentare una buona stagione di acquisti natalizi e di saldi di gennaio. Ora potrebbe essere più importante stabilizzare i Treasuries e non spaventare troppo chi vuole chiedere un mutuo per comprare casa. Poi ci sarà l’Europa con tutti i suoi problemi.In pratica ci si potrà attenere a qualche semplice regola. In un anno propizio per la borsa non si dovrà mai essere sottopesati di azioni e sovrapesati di bond, neanche per un giorno. Per sovrapesare le azioni e sottopesare i bond si potrà però aspettare, opportunisticamente, una

fase di correzione o di paura. Si può dunque iniziare l’anno stando nel gruppo, senza cercare subito la fuga, e aspettare un momento più favorevole.

Investire sulla borsa americana potrà essere premiante anche in termini di cambio. Finché l’Europa non darà un segnale chiaro di volere riprendere in mano energicamente la situazione (come fu in maggio con la costituzione del fondo di salvataggio) l’euro sarà sotto pressione. Più avanti nell’anno, quando la Germania si deciderà a fare qualcosa di più per i paesi in difficoltà, l’euro potrà riprendersi. A medio termine, in ogni caso, non va dimenticato che ogni giorno che passa l’Europa riduce i suoi squilibri, mentre l’America vede crescere i suoi. Default o meno, nel 2015 tutta Eurolandia sarà ben al di sotto del 3 per cento di disavanzo e la Germania sarà addirittura in pareggio di bilancio. Dove sarà invece l’America, nessuno lo sa.

Nell'ultimo numero dell'Economist Buttonwood elenca le numerose fonti di preoccupazione per il 201, prima tra tutte la dipendenza delle banche e più in generale di tutto il settore finanziario e dell'economia dalle politiche espansive intraprese dalla Fed e dalla Banca Centrale Europea, che come effetto collaterale stanno gonfiando una bolla speculativa nei mercati emergenti. Alfa o Beta? condivide pienamente le conclusioni dell'articolo che vi riproduco qui sotto, soprattutto l'enfasi sul tempo scioccamente perduto da una politica troppo timida e non coordinata che non ha risolto nessuno dei problemi all'origine della crisi del 2008:

Whether all-out currency wars (in the form of trade protection) will emerge in 2011 is harder to tell. The aim of most developing countries is to prevent their currencies rising against the dollar at a faster pace than the Chinese yuan. Oddly enough, the European fiscal crisis eased some of the strains in late 2010: a weaker euro meant a stronger dollar.

But it is quite possible that the dollar could suffer another round of weakness in the coming year. After all, the currency has no yield support, a continuing trade deficit and the prospect of endless fiscal deficits. The sorry condition of municipal and state finances could yet be the trigger for a loss of confidence.

This list of problems is the reason why it is so hard for Buttonwood to join the bullish consensus for 2011. The authorities have kept the plates spinning by dint of an enormous effort and some unprecedented monetary measures. But the underlying problems have not been solved. And the law of gravity cannot be suspended for ever.

Tanti auguri a tutti i lettori per un sano, felice e prospero 2011!

![[FACEBOOK]](http://si.wsj.net/public/resources/images/P1-AY802_FACEBO_NS_20101227182123.jpg)