Italy Austerity Poses Threat to Economy

facendo poi riferimento alle dichiarazioni del ministro Passera (in perfetto stile Catalano di Quelli della Notte...gli americani sono sempre più fortunati di noi, loro possono contare sugli Yogiismi, e a differenza di Catalano Yogi Berra è stato un grande campione...)

facendo poi riferimento alle dichiarazioni del ministro Passera (in perfetto stile Catalano di Quelli della Notte...gli americani sono sempre più fortunati di noi, loro possono contare sugli Yogiismi, e a differenza di Catalano Yogi Berra è stato un grande campione...)"With austerity, one doesn't grow," Industry Minister Corrado Passera said Tuesday in Rome.

(...) The scenario—unfolding now in Italy, Greece and Spain—would leave troubled euro-zone countries with higher public debt ratios even as they take painful efforts to reduce them. That, in turn, would leave the currency union as a whole vulnerable to further market and political tension.

(...) The scenario—unfolding now in Italy, Greece and Spain—would leave troubled euro-zone countries with higher public debt ratios even as they take painful efforts to reduce them. That, in turn, would leave the currency union as a whole vulnerable to further market and political tension. Italy's fiscal tightening, which began in 2010, is designed to enact tax increases and public-spending cuts amounting to 7% of GDP by 2013. The bulk of the measures are tax increases—on workers' income, but also on consumption and on property assets—which many economists say have a more recessionary effect than public-spending cuts.

Italy's fiscal tightening, which began in 2010, is designed to enact tax increases and public-spending cuts amounting to 7% of GDP by 2013. The bulk of the measures are tax increases—on workers' income, but also on consumption and on property assets—which many economists say have a more recessionary effect than public-spending cuts.A 1% decline in GDP in Italy would amount to €16 billion ($21.3 billion) in lost activity, far larger than the improvement in the budget figure.

L'improvvisa scoperta da parte della grande stampa internazionale che difficilmente si risolverà la crisi del debito dell'eurozona a suon di tagli e di nuove tasse si accompagna con altre lodevoli iniziative. I cinque finalisti per il premio Wolfson sul miglior modo di dissolvere l'eurozona (250000 sterline decisamente ben spese, visti i miliardi in arbitraggi che l'operazione garantirà ai più abili e... meglio informati...) dimostrano come le migliori intelligenze siano al lavoro per il nostro futuro:

Wolfson said he had been "fantastically impressed by the entries", and said the idea was to provide "an answer to a problem which at some point Europe is going to have to face".

He added that a breakup would involve the devaluation of a large number of currencies, which in turn would prompt fears of large-scale default. "That threat raises issues of capital flight and how you control capital flows."

The shortlisted entrants said at a London press conference that they remained unconvinced that recent attempts to shore up the single currency would work in anything other than the short term. These have included a second bailout for Greece, the most heavily indebted eurozone member, an increase from €500bn (£420bn) to €800bn in the size of the war chest to stave off speculative attacks, and steps by the European Central Bank to flood eurozone banks with ultra-cheap money.

"Greece will leave within the not too distant future", Bootle said, adding that he hoped the ideas prompted by the prize would help to minimise the disruption of departure. He said that a breakup would not only help the weaker members of the single currency, but also help Germany to rebalance its economy away from exports and towards strong domestic demand.

Tepper said he thought there would be an attempt to muddle along, but eventually those "countries that see an economic benefit to exit will do so. Economic pressures will force countries to exit."

Scott, a former economic adviser to Tony Blair, described the single currency as "a doomsday machine that is not only undermining economies but undermining democracy".

He added: "The question of currency breakup is clearly enormously complex, spanning financial and legal arrangements. We were impressed by a number of the entrants' efforts to grapple with these issues. We felt it was only fair to give finalists the opportunity to refine their thoughts."

Ma anche le nuove generazioni non si tirano indietro!

Ha avuto un'ampia eco la proposta di un bambino olandese di 11 anni: la metafora utilizzata dimostra che è sciocco disperare, finchè c'è pizza c'è speranza...

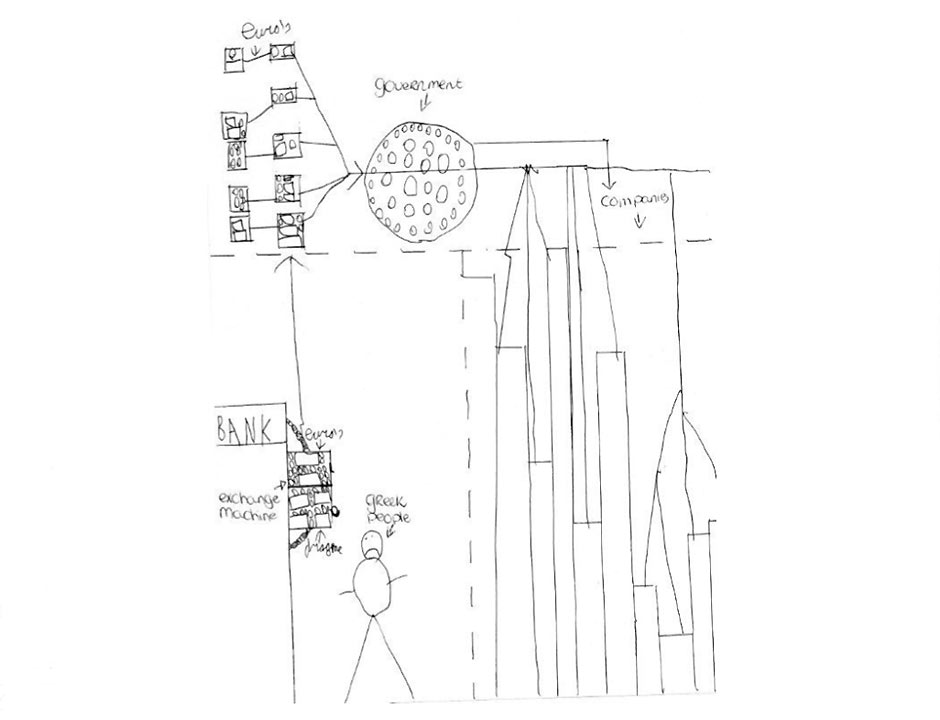

Ha avuto un'ampia eco la proposta di un bambino olandese di 11 anni: la metafora utilizzata dimostra che è sciocco disperare, finchè c'è pizza c'è speranza...Herman explains: "All these euros together form a pancake or a pizza (see on top in the picture). Now the Greek government can start to pay back all their debts, everyone who has a debt gets a slice of the pizza."

Siamo dunque in buone mani, sereni e tranquilli: tutto si aggiusterà, e gli italiani potranno sicuramente continuare ad abitare il paradiso terrestre dell'eurozona, magari con qualche protesta tedesca, che mal sopportano i nostri canti di gioia, accompagnati da chitarra e mandolino (senza esagerare però...altrimenti ci cacciano!)

Le strategie top2 e top3 questa settimana hanno rispettivamente avuto rendimenti pari al -0,2% e +0,2%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). Il rendimento composto annualizzato dal 1 gennaio del 2009 ad oggi è rispettivamente pari a +6,7% e +5,1% con massimo drawdown 16,9% e 15,1% e volatilità 11,4% e 11,0%.

La strategia che investe negli asset con tendenza di medio periodo positiva questa settimana ha perso lo 0,9%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzato dal 1 gennaio del 2009 ad oggi è pari al +6,5%, con un massimo drawdown del 9,2% e volatilità 10,2%.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

La classifica settimanale degli asset questa settimana vede il sorpasso compiuto dall'indice SP500 (che torna ad occupare la prima posizione) ai danni delle obbligazioni dell'eurozona che scivolano al secondo posto, perdipiù con tendenza di breve periodo negativa. L'euro conserva la quinta posizione ma ha nuovamente la tendenza di medio periodo negativa, cancellando il segnale positivo della scorsa settimana. Invariato il portafoglio delle strategie top2 (50% del capitale nelle obbligazioni trentennali dell'eurozona e 50% nell'indice SP500) e top3 ( che investe il capitale dividendolo per 1/3 nell'indice SP500, 1/3 nelle obbligazioni trentennali dell'eurozona e 1/3 nell'indice immobiliare globale). La strategia che investe negli asset che hanno una tendenza di medio periodo positiva divide invece il capitale in quattro parti uguali tra obbligazioni trentennali dell'eurozona, indice SP500, indice immobiliare globale e indice Eurostoxx.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Ecco l'aggiornamento al 6 aprile 2012.

Nessun commento:

Posta un commento