In un op-ed sul NYTimes di lunedì scorso Warren Buffett si è ribellato all'idea che l'aumento delle tasse sui reddito annui superiori ai 500mila dollari possa scoraggiare gli investimenti. Il multimiliardario americano non usa giri di parole: appoggia la proposta del presidente Obama di eliminare i tagli decisi da G.W. Bush per gli americani ad alto reddito e si spinge addirittura a proporre una tassa minima del 30% sui redditi oltre il

milione di dollari, che salirebbe al 35% per quelli superiori ai dieci milioni. Buffett è impietoso e deciso:

In 1992, the tax paid by the 400 highest incomes in the United States (a different universe from the Forbes list) averaged 26.4 percent of adjusted gross income. In 2009, the most recent year reported, the rate was 19.9 percent. It’s nice to have friends in high places.

Naturalemente

c'è chi contesta con forza le cifre riportate da Buffett che inoltre sostiene come l'aumento delle tasse non provocherebbe una fuga dagli investimenti, ricordando come

Between 1951 and 1954, when the capital gains rate was 25 percent and marginal rates on dividends reached 91 percent in extreme cases, I sold securities and did pretty well. In the years from 1956 to 1969, the top marginal rate fell modestly, but was still a lofty 70 percent — and the tax rate on capital gains inched up to 27.5 percent. I was managing funds for investors then. Never did anyone mention taxes as a reason to forgo an investment opportunity that I offered.

Spero che abbia ragione, il mondo è un po' cambiato da allora ed è certamente più facile spostare i propri capitali da un paese all'altro...

L'idea di un'aliquota sul reddito del 30% fa rabbrividire moltissimi americani...mentre in Italia la situazione è ben diversa: l'IRPEF sale già al 38% sopra i 28mila euro, al 41% oltre i 55mila e al 43% per i redditi oltre i 75mila euro (neppure 100mila dollari!). E gli americani neppure hanno l'IVA! Se poi si tiene conto degli altri tributi, secondo alcuni

la pressione fiscale in Italia è ormai al 55%, la più alta del mondo (accompagnata da 150 miliardi di euro di imposte evase, corrispondenti a un'economia sommersa pari al 17,5% del PIL). E le manovre che ci hanno somministrato a dosi da cavallo negli ultimi due anni, che avrebbero dovuto secondo i documenti di programmazione economica del ministero dell'economia e delle finanze abbattere il rapporto deficit/PIL

sono finite in fumo, mangiate dalla recessione. Così questa settimana abbiamo scoperto come secondo l'OCSE le previsioni per il 2013 siano di una contrazione dell'1%, dopo un bel -2,2% nel 2012 (altro che il +1,3% previsto dal governo solo sei mesi fa! complimenti!) portando così il rapporto debito/PIL ad oltre il 130%....il tutto accompagato da una disoccupazione che è prevista in aumento fino a quasi il 12% (

e che per i giovani in età compresa fra i 15 e i 24 è già ora pari al 36,5%).

Perchè vi racconto queste cose oggi? Forse perchè penso a che prospettive avranno tra qualche anno i miei figli, oppure perchè nel forno sotto casa mi hanno appena chiesto 3 euro per 60 grammi di lievito... E io che perdo tempo a cercare strategie di investimento: un bel future sul lievito e siamo a posto...Al mio posto Sebastiano Barisoni, il conduttore di Focus Economia su Radio 24, avrebbe probabilmente reagito

con la sua tradizionale citazione cinematografica... Naturalmente...s

i parva licet componere magnis....

Comunque i mercati sono in balia del dibattito sul precipizio fiscale statunitense: se il capogruppo repubblicano Boehner esce contento da un incontro con il presidente il Dow Jones va su, se invece sottolinea le distanze e la necessità di tagliare le spese l'indice Dow va giù...Oltre alle discussioni legate al

fiscal cliff la settimana però ha visto anche dei cambiamenti sostanziali nel

gotha dei regolatori finanziari: il canadese Mark Carney, già governatore della banca centrale canadese,

sarà il primo governatore straniero della Bank of England; negli U.S.A. si cerca un successore per Mary Shapiro che lascerà la S.E.C.

L'ottava si è comunque chiusa in positivo per tutti gli asset seguiti da Alfa o Beta? tranne le materie prime, in calo di appena lo 0,1% in euro.

Tra le strategie seguite da Alfa o Beta? il miglior rendimento questa settimana è stato quello della

top2 che ha guadagnato l'1,2%, trascinata dal cospicuo rimbalzo delle obbligazioni trentennali dell'eurozona (+2.3%) seguita dalla top3 con l'1,1%. dalla strategia tendenza di medio periodo positiva 0,9%, la strategia passiva (+0,8%) mentre il fanalino di coda è stata la strategia momentum and mean reversion con un modesto rialzo (+0,2%).

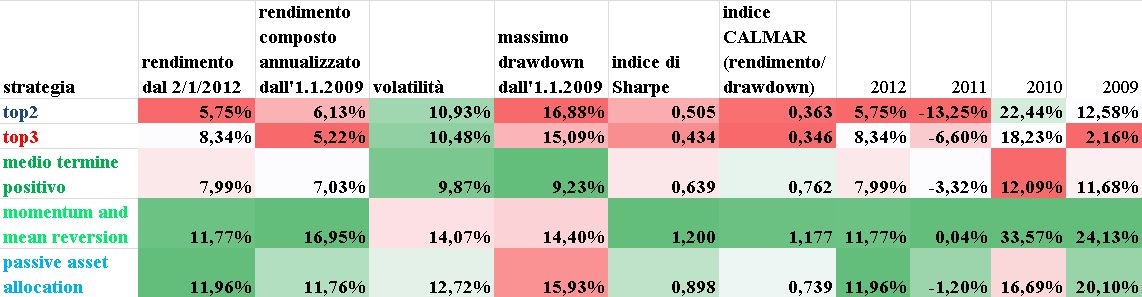

La tabella qui sotto riassume il profilo rischio/rendimento delle cinque strategie ( top2, top3, tendenza di medio periodo positiva, momentum and mean reversion e asset allocation passiva) negli ultimi 4 anni:

Si noti come negli ultimi quattro anni la strategia

momentum and mean reversion abbia avuto rendimenti molto buoni anche tenendo conto del rischio, con un indice di Sharpe di circa 1,2 e massimo

drawdown poco superiore al 14%, tollerabile ma non trascurabile per un investitore prudente. L'

allocazione passiva è stata decisamente più rischiosa da questo punto di vista, con una perdita massima di quasi il 16% nei quattro anni in esame. Per un investitore molto prudente (e paziente) la scelta più naturale sarebbe probabilmente stata quella della strategia

tendenza di medio periodo positiva che ha limitato la perdita massima ad appena il 9% malgrado un rendimento annualizzato di circa il 7,3%.

Nella figura è raffigurato l'andamento di un euro investito nelle cinque strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Nella classifica settimanale quattro asset hanno la tendenza di breve periodo positiva e tutti tranne le materie prime hanno la tendenza di medio periodo positiva.

Le obbligazioni europee mantengono la prima posizione, che occupano ininterrottamente dal 28 settembre scorso mentre il secondo posto è occupato dall'indice Eurostoxx che ha scalzato il cambio euro/dollaro, sceso al terzo posto. L'indice immobiliare globale rimane al quarto posto, le azioni USA occupano il penultimo e le materie prime rimangono in ultima posizione. I portafoglii della strategie seguite hanno le composizioni seguenti (tutti i portafogli sono equipesati):

- top2: obbligazioni trentennali dell'eurozona e indice Eurostoxx;

- top3: obbligazioni trentennali dell'eurozona, cambio euro/dollaro, indice Eurostoxx (invariato);

- tendenza di medio periodo positiva: cambio euro/dollaro, indice immobiliare globale, indice Eurostoxx, indice Standard and Poor's 500 e obbligazioni trentennali dell'eurozona (invariato);

- momentum and mean reversion: indice Eurostoxx e indice Standard and Poor's 500;

- strategia passiva: indice immobiliare globale, materie prime, indice Eurostoxx, indice Standard and Poor's 500 e obbligazioni trentennali dell'eurozona.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Ecco l'aggiornamento al 30 novembre 2012.