Una settimana che meriterebbe un commento adeguato, con il rally dei mercati dopo l'annuncio di un taglio del 50% sulle obbligazioni della Grecia, una ripatrimonializzazione delle banche e un non molto ben definito piano per aumentare la capacità dell'EFSF e con il mese di ottobre che si avvia ad essere un mese storico per l'indice SP500.

Ma sono in vacanza per un paio di giorni e mi limiterò ad aggiornare portafogli e strategie.

Questa settimana la classifica degli asset vede alcuni cambiamenti importanti: tutti gli asset hanno ora la tendenza di breve periodo positiva con la sola eccezione delle obbligazioni governative dell'eurozona. Due hanno la tendenza di medio periodo positiva: alle obbligazioni trentennali dell'eurozona si è aggiunto l'indice SP500.

In classifica la prima posizione è occupata pari merito dalle obbligazioni governative dell'eurozona e dall'indice immobiliare globale: la strategia top2 suddivide quindi il capitale in parti uguali tra questi due asset. La terza posizione è occupata alla pari dall'indice SP500 e dal cambio euro-dollaro. La top3 suddivide il capitale in tre parti eguali: un terzo in obbligazioni dell'eurozona, un terzo nell'indice immobiliare e un terzo diviso a metà tra il cambio euro/dollaro e l'indice SP500 (un modo per dire che investe nell'indice SP500 con copertura completa del cambio).

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

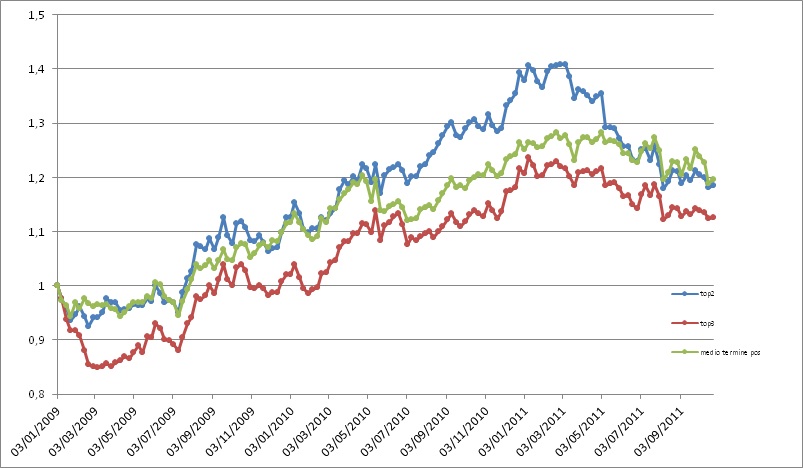

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella (se hanno la tendenza di medio periodo positiva, in liquidità altrimenti) è pari al

-14%, se investito nei primi tre asset (top3) il rendimento è stato del -6.7%. Questa settimana latop2ha guadagnato lo 0.1% e la top3 lo 0.05%.

Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva dalla prossima settimana avrà due asset in portafoglio: le obbligazioni trentennali dell'eurozona e l'indice SP500. La settimana appena conclusa ha segnato un progresso dello 0.2%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 19.6%, con un massimo drawdown pari al 7.3% e una volatilità del 10.6%. Il rendimento dal primo gennaio 2011 a oggi è stato però negativo (-4.3%).

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 34 mesi:

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

In questo post completo l'analisi delle strategie che da ormai quasi due anni Alfa o Beta? in collaborazione con Factset e con l'AIAF pubblica settimanalmente a pagina 31 del supplemento Plus24 del Sole 24 Ore (i quattro post precedenti dedicati a queste strategie li trovate qui: uno - dedicato alla strategia prezzo/utili - due - strategia prezzo/ricavi - tre - dedicato alla strategia forza relativa - e quattro - dedicato alla strategia crescita degli utili ). Dalla prossima settimana riprenderò il ciclo dalla strategia prezzo/utili aggiornandovi sui rendimenti e sulla composizione del portafoglio.

La strategia Value e Growth seleziona tutti i titoli che abbinano ad almeno un criterio value (avere il rapporto P/E oppure P/Ricavi tra i 100 più bassi) almeno un criterio growth (cioè essere tra i primi 100 per forza relativa oppure per crescita stimata degli utili più alta).

Il grafico qui accanto confronta l'andamento della strategia Value e Growth (in blu) negli ultimi dodici mesi con quello (in rosso) dell'indice Stoxx600 "equipesato" (cioè nel quale ognuna delle 600 azioni componenti ha lo stesso peso, anzichè pesare in modo proporzionale alla capitalizzazione di borsa come accade nell'indice Stoxx600 usuale). La strategia ha amplificato sia le fasi al rialzo che quelle al ribasso con un rendimento finale allineato a quello dell'indice. Ampliando l'orizzonte temporale a 3 e a 5 anni la strategia ha avuto rendimenti superiori a quelli dell'indice (rispettivamente +40% contro il +17% e -7% contro il -12% dell'indice) anche se con una volatilità leggermente superiore. Ciononostante l'indice di Sharpe a 3 anni della strategia è un incoraggiante 0.94 (0.56 per l'indice di riferimento).

- un foglio denominato Portafoglio_20111020 con i titoli che la strategia Value e Growth ha selezionato il 20 ottobre: per questi titoli oltre alla crescita stimata degli utili nel prossimo triennio, trovate la forza relativa, il rapporto P/Ricavi FY1, il P/E FY1.

- un foglio denominato Portafoglio precedente con i selezionati a inizio settembre e in portafoglio per le cinque settimane precedenti il 20 ottobre.

Entrambe le selezioni sono state effettuate da Factset.

Una simulazione sul mercato americano mostra come combinare elementi growth (come il momento e la crescita degli utili) con un fattore value (come il rapporto prezzo/utili) possa essere una strategia semplice ma con rendimenti significativamente superiori a quelli dell'indice. Infatti un portafoglio costruito selezionando i 600 titoli azionari statunitensi in ordine decrescente di capitalizzazione e tra questi i 25 titoli con maggiore rendimento nei sei mesi precedenti la selezione e infine i 10 titoli per il quale il rapporto

(prezzo/utili) / (crescita attesa degli utili nei 3-5 anni seguenti) è il più basso e ribilanciando il portafoglio una volta al mese ha avuto la seguente performance

Strategia Value

e Growth

S&P

CAGR

22%

10%

Dev. Standard

30%

18%

Sharpe

0.75

0.43

Qui sotto potete vedere il confronto dei rendimenti tra la strategia e l'indice dal 1986 al 2010: la strategia si comporta un po' peggio dell'indice Standard and Poor's 500 nelle fasi di ribasso dei mercati, ma amplifica consistentemente i rendimenti negli anni positivi. L'impressione è complessivamente molto favorevole e il risultato di una regressione del rendimento annuale del portafoglio relativamente a quello dell'indice SP500 conferma la maggiore volatilità con un beta della strategia di circa 1.3. Al contrario di quanto accadeva però per la strategia CAGR utili esaminata la scorsa settimana, pure con un beta di circa 1.3 ma con un alfa negativo, per la strategia Value e Growth l'alfa è un eccellente +11% (!!).

Sul Financial Times di oggi Martin Wolf, in una lettera al neo-governatore Mario Draghi, richiama la BCE alle sue responsabilità. Secondo Wolf l'unica via d'uscita dalla crisi dell'eurozona è una BCE coraggiosa che intraprenda una robusta politica di QE: ho sottolineato un punto che Wolf mette giù un po' duramente ma sul quale si è perso a mio parere un bel po' di tempo in inutili contorsioni.

Any effort by the ECB to be the lender of last resort that members need will start a firestorm of protest. People will argue that the central bank may lose money, exacerbate moral hazard and stoke inflation.

To the first of these objections, the right response is: so what? The central bank’s aim is to stabilise economies, not make money. Indeed, it is far more likely to lose money through half-hearted interventions than through forceful interventions that succeed. On the second, a clear understanding of the rules governing fiscal and economic policy is needed. You also need to decide whether a country is credibly solvent. Surely, Italy and Spain are. On the third, no good reason exists to expect an out-of-control inflationary process as a result of central bank monetary operations. The expansion of base money does not lead automatically to an expansion in the overall money supply, as you know well. Indeed, during the current crisis, the monetary base has become disconnected from the money supply in all big economies. That is what a financial crisis means.

Suppose the ECB did succeed in stabilising government bond markets in this way. It would also automatically stabilise the banks, since it is fears of sovereign defaults that are driving worries over banking insolvency. The capital to protect the European banking system from big defaults by important sovereigns simply does not exist. (...)

The eurozone risks a tidal wave of fiscal and banking crises. The European financial stability facility cannot stop this. Only the ECB can. As the sole eurozone-wide institution, it has the responsibility. It also has the power. I am sorry, Mario. But you face a choice between pleasing the monetary hawks and saving the eurozone. Choose the latter. Explain why you are making the choice. And remember: fortune favours the bold.

Se non siete mai stati negli Stati Uniti potreste trovare la domanda qua sotto sciocca. Ma chi conosce gli USA sa che moltissimi americani se la stanno ponendo, mentre la crisi dell'eurozona occupa le prime pagine dei giornali e le aperture dei notiziari televisivi:

Why we should Americans care? It's simplistic to say, but we're all connected. U.S. banks -- and probably the one where you have an account -- have billions of dollars of Greek, French, and German government and private sector bonds on their books; many are active direct lenders in those countries. The Euro zone, taken together, is one of the largest economic forces in the world. Behind Canada, the European Union is the largest destination for U.S. exports, accounting for about 18 percent of the total. If you work in an industry that exports — agriculture, airplanes, tourism — a demand shock from the world's largest markets would be very bad news. In addition, European companies are big employers in the U.S. On Monday, Mercedes announced it would invest $350 million in a plant in Tuscaloosa, Alabama, to enable it to build a new crossover. If the home markets of the big European employer collapse, they'll have to retract. Like it or not, we're all in this together.

E' interessante seguire la crisi dell'eurozona sui media statunitensi. Nel video qui sotto Daniel Gross, autore di un commento alla crisi su Yahoo Finance! ( qui )dal quale ho estratto le righe riportate sopra, ricapitola la situazione e commenta i legami che da Atene portano a Roma, a Parigi, a Francoforte ma anche a New York.

Un articolo sul New York Times analizza il bailout di Dexia, nei limiti che la pochissima trasparenza di questo tipo di operazioni rende possibile. Le sue conclusioni ricordano come la crisi del 2008 sia stata ahinoi inutile e sprecata almeno per quanto riguarda il problema del moral hazard e del bisogno urgente di riportare il sistema finanziario in condizioni che consentano nuovamente di dire: "chi rompe paga (e i cocci sono suoi)"

Economists and financial players are closely watching how European officials handle Dexia’s financial contracts, which span the globe, to see what that might mean for other European banks that might need government support. As trading partners demand more cash, those demands could consume more of the money put up by the Belgian, French and Luxembourg governments.

“We know what the guarantees are that the government put down, but you don’t know how much the taxpayer will end up paying,” said Paul De Grauwe, a professor of economics at Katholieke Universiteit Leuven in Belgium. “I’m pretty sure there are other banks in Europe that have done similar things and may be caught in the crisis that is now brewing. I don’t think this is an isolated incident.”

It may be difficult for European governments to avoid making bank trading partners whole, especially American institutions, since the United States government paid full value to foreign banks that dealt with A.I.G. and also opened Federal Reserve programs to troubled foreign banks. Dexia, for example, leaned heavily on emergency lending programs created by the Fed during the depths of the financial crisis. At its peak borrowing near the end of 2008, Dexia received $58.5 billion from the Fed.

Some financial players may also argue that since France and Belgium took equity stakes in Dexia in 2008 — as part of the government bailout then — there was an implicit guarantee of the company’s obligations, similar to that of the housing finance giants Fannie Mae and Freddie Mac in the United States.

Walker F. Todd, a research fellow at the American Institute for Economic Research and a former official at the Federal Reserve Bank of Cleveland, said governments were setting a troubling precedent when they bailed out a company and paid its trading partners in full, as occurred with A.I.G. and as might occur with Dexia.

“In the short run, it would help if the authorities would say they refuse to provide publicly funded money for the payoffs of derivatives,” he said. “This is like using public funds to support your local casino. It is difficult to see how this is good for society in the long run.”

Per un'analisi di come le istituzioni europee stiano finanziando con denaro pubblico le banche, e così danneggiando i bilanci nazionali e alimentando il rischio sistemico (cosa che si tende a dimenticare: la socializzazione delle perdite porta inevitabilmente ad una razionale e naturale disinvoltura nelle scommesse finanziarie, alimentando l'instabilità), vi raccomando la lettura dell'articolo di Adriana Cerretelli sul Sole 24 Ore di un paio di giorni fa. Scrive la Cerretelli:

In ciascuno di questi negoziati, uno degli argomenti forti che i tedeschi hanno messo sul tavolo per mettere in riga il terzetto dei reprobi è stato il seguente: come si può chiedere ai contribuenti dei Paesi virtuosi di pagare per quelli che non fanno il loro dovere e violano le regole europee?

Evidentemente l'argomento è buono per i greci, ma non per le banche tedesche, visto che apparentemente non importa se, anche nel loro caso, sono stati spesso comportamenti incauti e dissennati, la calamita di allettanti tassi di interesse nel Sud Europa all'origine delle difficoltà in cui si dibattono. E che si intrecciano proprio con quelle di Grecia & C. In una sorta di nemesi storica, che investe tutta l'eurozona.(...) la sensibilità schizoide con cui si sta giocando la partita della duplice crisi europea suscita molte perplessità e altrettanti punti interrogativi.

Sono sempre i numeri a parlare. L'economia della Grecia rappresenta il 2% dell'eurozona e il suo debito il 3%. Fosse stato ben gestito in famiglia, un problema quasi irrilevante.

Tra il settembre 2008 e il dicembre 2010, invece, nel tentativo di stabilizzare un settore investito dalla bufera finanziaria, i 27 dell'Unione hanno mobilitato ben 4.285 miliardi di euro a sostegno degli istituti di credito, cioè il 36% del Pil dell'Unione europea e il 10% del totale degli attivi bancari. Con Germania e Gran Bretagna con una quota ciascuno superiore ai 500 miliardi.

Nell'articolo trovate snocciolate le cifre degli aiuti erogati (1240 miliardi, oltre il 10% del PIL dell'Unione Europea) in forma di garanzie (757 miliardi), ricapitalizzazioni (303), gestione di titoli spazzatura (104) e linee di credito (77), con le banche inglesi, tedesche e francesi tra le maggiori beneficiarie. Il punto comunque non è solo economico ma anche e soprattutto politico investendo direttamente il processo di unione dell'Europa

In effetti si parla tanto della "pessima" Grecia, non si esita a criminalizzarne le malefatte (innegabili) invocando e decidendo punizioni esemplari e dissuasive. Molto meno degli effetti e delle conseguenze che il salvataggio degli istituti di credito sta avendo sulla costruzione europea. Sulla sua stessa cultura.Una volta non solo gli aiuti di Stato, ma anche le garanzie erano vietate per le banche nel mercato unico. Si promuovevano mercato e privatizzazioni insieme al ritiro dello Stato dall'economia oltre a bilanci pubblici sani. In nome dell'emergenza questa logica è stata di fatto completamente capovolta. «La verità è che ormai siamo dominati dal pensiero economico e finanziario, abbiamo completamente dimenticato quello industriale», denuncia un alto funzionario. La verità però è anche un'altra. Questa Eurozona sempre più spregiudicata e intergovernativa sembra dimenticare che moneta e mercato unico devono procedere di conserva: se cominciano a traballare insieme, perché si capovolgono le regole che ne garantiscono la salvaguardia, prima o poi sarà anche l'Europa intera a saltare. Ma non sarà la Grecia a deciderne le sorti.

Aspettando Godot? La settimana è trascorsa con l'attenzione rivolta all'Ecofin di questo finesettimana, dal quale ci si aspettano grandi cose. Nel frattempo è possibile divertirsi con un po' di day trading con lo sguardo fisso sul feed delle news per essere pronti a giocare al rialzo o al ribasso le esternazioni dei ministri (specialmente se tedeschi) e dei banchieri centrali (specialmente della Bundesbank).

Le ultime notizie confermano quanto era già noto in settimana: si prevede una svalutazione consistente dei titoli di Stato greci nel portafoglio delle banche europee e la ricapitalizzazione degli istituti messi in difficoltà. L'orientamento è quello di convincere le banche a ridurre del 50% i propri crediti verso la Grecia, contro il 21% indicato nel vertice dello scorso 21 luglio: in questo modo, il debito pubblico greco scenderebbe al 120% del pil entro il 2020. Un'operazione che prevede una ricapitalizzazione da 110 miliardi di euro o più degli istituti di credito, con l'innalzamento al 9% il patrimonio core.

Secondo una vecchia barzelletta in paradiso la polizia è inglese, il cuoco francese, la meccanica tedesca, gli amanti italiani e l'organizzazione generale è svizzera mentre all'inferno il cuoco è inglese, la meccanica francese, la polizia tedesca, gli amanti sono svizzeri e l'organizzazione è affidata agli italiani. Prudentemente non si menzionano le banche ...

Non ci sono cambiamenti nella classifica degli asset di questa settimana: tre asset hanno ora la tendenza di breve periodo positiva (cambio euro/dollaro, indice SP500 e indice Eurostoxx) e uno solo ha la tendenza di medio periodo positiva (le obbligazioni trentennali dell'eurozona). La strategia top2 suddivide quindi ancora il capitale in parti uguali tra l'indice Euro Government Bond 30yr e la liquidità. La top3 suddivide il capitale in tre parti eguali: per 1/3 investe nell'indice Euro Government Bond 30yr mentre 2/3 del capitale sono mantenuti in liquidità. Le strategie top2 e top3 di Alfa o Beta nelle ultime due settimane sono state penalizzate dal profilo molto prudente, e dal calo dell'indice obbligazionario al quale consacrano un terzo o la metà del capitale mentre il resto rimane parcheggiato in liquidità.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella (se hanno la tendenza di medio periodo positiva, in liquidità altrimenti) è pari al

-14%, se investito nei primi tre asset (top3) il rendimento è stato del -6.8%. Questa settimana latop2ha guadagnato lo 0.3% e la top3 lo 0.2%.

Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva ha solo un asset in portafoglio: le obbligazioni trentennali dell'eurozona e ha segnato un progresso dello 0.5%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 19.6%, con un massimo drawdown pari al 7.3% e una volatilità del 10.6%. Il rendimento dal primo gennaio 2011 a oggi è stato però negativo (-4.5%).

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 34 mesi:

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Nel report qui sotto di Deutsche Bank trovate un approfondimento dedicato alla Francia significativamente intitolato France in stormy weather con una sintesi dei problemi che i cugini d'oltralpe si trovano davanti

debito pubblico:The French government seeks to bring its public deficit to 4.5% next year from 5.7% in 2011. This is based on a GDP growth forecast for 2012 (1.75%) which is markedly more optimistic than ours (+0.3%).

investimenti e credito: both residential and business investment will be challenged in 2011. We highlight in this note that the French corporate sector is already financially stretched, with poor profitability and large borrowing requirements.

rallentamento e non accelerazione dei consumi: the usual savings behavior of the French households tends to be pro-cyclical

costo dei meccanismi salva-banche e salva-stato europei

rischio di downgrade del rating sul debito sovrano

Nel video qui sotto John Bogle, il fondatore di Vanguard e uno dei fondatori della moderna industria finanziaria, discute la valutazione attuale dei mercati azionari (un tema da lui affrontato anche in questo articolo sul Wall Street Journal di un mesetto fa). Ecco quanto prevede per i prossimi dieci anni a partire dalle valutazioni attuali:

The dividend yield you know; today’s dividend yield is a known fact. Earnings growth tends to be very similar to the rate of GDP growth at around 5%, 6%, and that's nominal. So we've got to be careful about that. And P/Es if they are over 20, the odds are great that they will be lower at the end of the decade, and if they are under 10 or 12, the odds are they will be much higher at the end of the decade.

So we know much more than we think we know. And using that analysis, I'd say the 2%-plus dividend yield, let’s say a 5% or 6% earnings growth, let’s call it a 7% return, and maybe a loss of a point in a lower P/E, or maybe not. So putting it all together, you get around a 7% forecast outlook for stocks, which is not bad, because you are going to double your money, in nominal terms again, double your money over a decade if we are fortunate to get that 7% return. That's well below the historical norm, however, of 9%. And I think that's reasonable, if only because the dividend yield, a crucial part of this, is, over the long term, 5%, over 100 years, and now it's 2.25%. So that suggests lower returns in the future.

Il punto critico dell'analisi qui sopra è l'idea che l'economia cresca al ritmo del 5-6% nominale nei prossimi 10 anni: Con l'inflazione USA intorno al 3% significa una crescita reale del 2-3%. Possibile ma non scontato, vista la situazione attuale e le magre prospettive dell'età del deleveraging che dovremo affrontare nei prossimi anni.

L'Europa, se riuscisse a superare i suoi problemi almeno in parte, potrebbe essere in una situazione molto migliore: il dividend yield è considerevolmente più alto, circa il 4%. Purtroppo il tasso di crescita reale del GDP è stato storicamente decisamente inferiore: nei 20 anni che separano il 1990 dal 2010 gli USA sono cresciuti a un tasso reale pari al 2,4% annuo mentre il Regno Unito ha avuto una crescita reale del 2%, la Germania dell'1% e la Francia appena dello 0,8%. Abbastanza per quasi cancellare l'extra-rendimento che viene dal dividend yield. D'altra parte i mercati europei vedono in questo momento dei multipli prezzo/utili decisamente bassi (tra 8 e 10) e un'espansione del multiplo del 50% su 10 anni (assestandosi così tra 12 e 15) aggiungerebbe un 2% annuo al rendimento atteso. In conclusione: con un po' di fortuna, se la crescita reale dell'economia sarà almeno pari all'1%, nel prossimo decennio l'Europa potrebbe mettere a segno un rendimento reale del 7% !!

Un po' di ottimismo viene anche dalla stima dei rendimenti attesi dei mercati degli analisti di GMO

che per i prossimi sette anni prevedono un rendimento reale delle large cap americane intorno al 3%, poco inferiore al 7% nominale previsto da Bogle, ma si aspettano un rendimento reale annuo superiore al 7% dalle azioni a grande capitalizzazione dei mercati sviluppati e dei mercati emergenti.

In questo post proseguo l'analisi delle strategie che da ormai quasi due anni Alfa o Beta? in collaborazione con Factset e con l'AIAF pubblica settimanalmente a pagina 31 del supplemento Plus24 del Sole 24 Ore (i tre post precedenti dedicati a queste strategie li trovate qui: uno - dedicato alla strategia prezzo/utili - due - strategia prezzo/ricavi - e tre - dedicato alla strategia forza relativa).

La strategia CAGR Utili seleziona i 60 titoli dello Stoxx 660 per i quali gli analisti stimano il più alto tasso di crescita degli utili nel triennio FY1-FY3 costituito dall'anno fiscale in corso e dai due successivi.

Il grafico qui accanto confronta l'andamento della strategia CAGR Utili (in blu) negli ultimi dodici mesi con quello (in rosso) dell'indice Stoxx600 "equipesato" (cioè nel quale ognuna delle 600 azioni componenti ha lo stesso peso, anzichè pesare in modo proporzionale alla capitalizzazione di borsa come accade nell'indice Stoxx600 usuale). La strategia ha decisamente deluso con un rendimento inferiore a quello dell'indice di riferimento di oltre il 15%. Le preoccupazioni per un rallentamento globale dell'economia e il rischio di una nuova recessione hanno decisamente penalizzato i titoli growth.

- un foglio denominato Portafoglio_20111010 con i sessanta titoli che la strategia CAGR Utili ha selezionato il 10 ottobre: per questi titoli oltre alla crescita stimata degli utili nel prossimo triennio, trovate la forza relativa, il rapporto P/Ricavi FY1, il P/E FY1.

- un foglio denominato Portafoglio precedente con i sessanta titoli selezionati a inizio settembre e in portafoglio per le cinque settimane precedenti il 10 ottobre.

Entrambe le selezioni sono state effettuate da Factset.

La strategia non ha premiato gli investitori europei negli ultimi cinque anni, con un rendimento inferiore e una volatilità superiore a quella dell'indice di riferimento. Anche estendendo l'analisi su un orizzonte temporale più lungo un portafoglio costruito esclusivamente sulla base della crescita attesa degli utili nel triennio successivo non premia gli investitori, confermando numerosi studi sulla poca attendibilità di questo tipo di stime. Infatti

un portafoglio costruito selezionando le i 600 titoli azionari statunitensi in ordine decrescente di capitalizzazione e all'interno di queste i 60 titoli con il tasso di crescita degli utili atteso per il triennio successivo più alto e ribilanciando il portafoglio una volta al mese ha avuto la seguente performance

Strategia CAGR Utili

SP500

CAGR

9%

10%

Dev. Standard

31%

18%

Sharpe

0.32

0.43

Qui sotto potete vedere il confronto dei rendimenti tra la strategia e l'indice dal 1986 al 2010: la strategia viene fortemente penalizzata nelle fasi di ribasso dei mercati, quando il quadro macroeconomico risulta negativo o fortemente incerto. Al contrario amplifica i rendimenti negli anni positivi: la cosa non è sorprendente pensando come molti dei titoli selezionati sono ad alto beta. Il risultato di una regressione del rendimento annuale del portafoglio relativamente a quello dell'indice SP500 conferma questa interpretazione: il beta della selezione è 1.3 mentre l'alfa è negativo (-2%).

Crisi? Dell'euro? Quale crisi? E' bastato un po' di rassicurazione e un'improvvisa fede nei politici e nella loro capacità di trovare risposte convincenti alla crisi nel G-20 di inizio novembre (questo finesettimana è il turno dei ministri delle finanze dei paesi del G-20) per vedere la moneta unica rivalutarsi di oltre il 5% sul dollaro in pochi giorni. Naturalmente gli asset rischiosi hanno ripreso a correre, alimentati da un ritorno al carry trade. Quindi tutto bene, stiamo entrando nella stagione invernale, tradizionalmente propizia per i mercati azionari. Abbiano scherzato, nessun problema. Davvero? Ecco come riassume la sola giornata di venerdì il New York Times nell'articolo citato sopra:

On Friday, Standard & Poor’s downgraded the credit rating of the biggest French bank, BNP Paribas, citing its “material” exposure to Italy, which faces problems similar to Greece’s, but on a much larger scale.

Also Friday, the Fitch ratings agency said it would review various ratings for Deutsche Bank, BNP Paribas, Société Générale, Credit Suisse and Barclays, citing “increased challenges the financial markets are facing” as a result of economic developments and regulatory changes.

That followed the announcement by S.& P. that it was downgrading Spain’s sovereign rating again, to AA- from AA, amid signs that harsh austerity measures may tip the country into a recession. The decision is ill timed for the many European banks that together hold about $637 billion worth of Spanish government debt.

The banking industry has been girding for battle with European policy makers and regulators in the coming days, especially over a plan that would force the banks to take losses on their holdings of Greek debt of up to 60 percent — much more than a 21 percent loss agreed to under an accord reached by European leaders in July as part of a second Greek bailout.

Several of Europe’s biggest banks, including BNP Paribas and Société Générale, have said they are ready to take losses of around 50 percent. But most banks that hold Greek debt would have to sign off on a new deal, and an agreement is not certain.

Bankers are particularly angered by two additional proposals from the European Banking Authority, which has come under fire for overseeing flimsy tests on the safety margins of Europe’s banks.

One would require lenders to raise their capital buffers to around 9 percent, from 6 percent now, or be forced into the undesirable position of taking money from their governments. Another would require lenders to value all their sovereign debt holdings at current market prices, as part of a “stress test” to ensure that Europe’s banks have enough capital to insure against large-scale losses if the crisis were to spread.

Goldman Sachs on Friday said at least 50 of the 91 European banks tested previously by the banking authority were likely to fail the revised stress tests, and would need to raise as much as 298 billion euros if the capital requirement were raised to as high as 9 percent.

While European banks hold about $128 billion in Greek sovereign debt, that is dwarfed by the whopping $819 billion they hold in Italian debt, according to the most recent data from the Bank for International Settlements, published in March. All told, European banks hold $2.165 trillion worth of sovereign debt from Portugal, Italy, Ireland, Greece and Spain, according to the Bank for International Settlements.

Sulle banche europee si è scritto di tutto in questi giorni. Come al solito una buona sintesi la trovate sull'ultimo numero dell'Economist dal quale ho tratto le due figure riprodotte qui accanto.

Mi pare adeguato il commento di Mario Platero sul Plus24 di ieri che si conclude osservando come il problema centrale sia l'eccesso di leva finanziaria:

Che fare? Basterà ricapitalizzare delle banche? Non basta. Ci vuole un approccio organico. E' giusto ricapitalizzare le banche per rispondere ai problemi di solvibilità. Ma si devono organizzare nuovi sportelli (sappiamo quanto se ne discuta, Esfs insegna!) per garantire il rischio liquidità e se necessario rispondere a un nuovo attacco sul fronte solvibilità. L'America si è trovata in questa situazione dopo la caduta di Lehman, ha reagito in modo rapido e aggressivo con fondi governativi Tarp e con azioni congiunte della banca centrale. Da noi la Germania resiste. E torno a dire, scherza con il fuoco. Un confronto: grandi banche americane hanno un rapporto capitale impieghi di uno a dieci (hanno con la Fed liquidità per quasi mille miliardi allo 0.25%!). Per la Germania il rapporto in alcuni casi è di 1 a 33!! Berlino è ossessionata dal peso di salvare gli altri: Ma dovrà salvare se stessa, perchè, comunque sia, siamo tutti sulla stessa barca.

Qui sotto potete vedere un video dal WSJ dedicato alla crisi dell'eurozona, significativamente intitolato Can Europe Weather the Italian Storm?

La classifica degli asset questa settimana vede un po' di movimento: intanto molti asset hanno ora la tendenza di breve periodo positiva (cambio euro/dollaro, indice SP500 e indice Eurostoxx). Poi la forza della borsa statunitense (+6% in dollari ma solo +2.1% se valutata in euro) ha portato l'SP500 a scavalcare l'indice CRB di materie prime (+4.6% in dollari ma solo +0.7% in euro) occupando la quarta posizione.

Un solo asset ha la tendenza di medio periodo positiva: le obbligazioni trentennali dell'eurozona. Per un pelo però: l'indebolimento dell'indice delle eurobbligazioni (-3%) è stato molto marcato e se non ci sarà una correzione di tendenza la prossima settimana anche la tendenza di medio periodo sarà negativa. La strategia top2 suddivide quindi ancora il capitale in parti uguali tra l'indice Euro Government Bond 30yr e la liquidità. La top3 suddivide il capitale in tre parti eguali: per 1/3 investe nell'indice Euro Government Bond 30yr mentre 2/3 del capitale sono mantenuti in liquidità. Le strategie top2 e top3 di Alfa o Beta nelle ultime due settimane sono state penalizzate dal profilo molto prudente, e dal calo dell'indice obbligazionario al quale consacrano un terzo o la metà del capitale mentre il resto rimane parcheggiato in liquidità.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella (se hanno la tendenza di medio periodo positiva, in liquidità altrimenti) è pari al

-14.3%, se investito nei primi tre asset (top3) il rendimento è stato del -7%. Questa settimana latop2ha perso l'1.5% e la top3 ha visto un calo dell'1%.

Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva ha solo un asset in portafoglio: le obbligazioni trentennali dell'eurozona e ha dunque segnato anch'essa un calo del 3%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 19%, con un massimo drawdown pari al 7.3% e una volatilità del 10.6%. Il rendimento dal primo gennaio 2011 a oggi è stato però negativo (-5.0%).

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 33 mesi:

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Uno dei cardini della Dodd-Frank, la legge USA di riforma della regolamentazione delle banche e in generale della finanza, è la regola di Volker che limiterà considerevolmente il trading propietario delle banche. Secondo il New York Timesla settimana in corso vedrà degli sviluppi decisivi per la definizione delle regole:

... most trades that Wall Street firms now make with their own money — betting on an individual stock or a basket of shares, for example, or trading complex derivatives and swaps — would be prohibited. The rules, part of the Dodd-Frank law, are intended to limit the ability of banks that have government guarantees and Federal Reserve borrowing privileges to take outsize risks. That principle seemed fairly simple when it was proposed last year by Paul A. Volcker, the former Federal Reserve chairman who was a sharp critic of bank trading practices leading up to the financial crisis.

The plan would broadly define proprietary trading, offer limited circumstances under which a bank could invest in a hedge or private-equity fund, and require banks to install internal controls to ensure compliance with the Volcker Rule. The Federal Deposit Insurance Corp. is set to issue the nearly 300-page proposal on Oct. 11. Other regulators are expected to act around the same time.

La lettura del documento preliminare è molto interessante nella sua articolazione delle limitazioni al trading propietario e sull'implementazione da parte delle banche delle procedure interne di controllo per assicurare che le regole introdotte siano rispettate. Ma come osserva il NYT nel suo articolo

The draft, which was dated Sept. 30 and published by the American Banker last week, might be significantly different from what is officially released later this month by the four agencies that are working on the rules: the Office of the Comptroller of the Currency, the Federal Reserve, the Securities and Exchange Commission and the Federal Deposit Insurance Corporation. The F.D.I.C. on Tuesday will be the first to release a version of the rules for a 60-day public comment.

The draft document contains hundreds of questions on which the agencies will seek comments — a sign that “suggests disagreement among agencies” on some of the details, according to lawyers at Davis Polk & Wardwell, which prepared a memo for clients last week summarizing the rules.

The most fundamental of those disagreements is likely to be where the line should be drawn between bona fide market-making activity, where a bank’s traders offer to buy and sell a security to meet the trading desires of customers, and short-term trading with the bank acting as a principal in transactions solely for its own benefit. (...)

“If the market-making definition is too narrow, that kind of activity will be curtailed,” Mr. Snook, of the securities industry group, said. “That will cause the cost of financing to go up, restrict the ability of companies to get access to capital and therefore to hire and expand.”

Nr. Naylor of Public Citizen says there should be further limits on market-making activity, especially on “the sort of thinly traded, esoteric instruments for which there is not natural demand” — like some of the collateralized debt obligations and other derivatives whose collapse contributed to the financial crisis.

Moody’s said on Monday that if the draft that surfaced last week was not significantly changed before it became final, it would probably “diminish the flexibility and profitability of banks’ valuable market-making operations and place them at a competitive disadvantage to firms not constrained by the rule.” (...)

Still others note that the proposed rules call for a significant increase in the level of internal compliance and oversight at banks, something that will discourage the casino culture that has long pervaded the proprietary trading operations of large banks. Large firms could be required to provide to regulators as many as 22 separate metrics or gauges of investment activity each month to prove that they are playing by the rules.

Another Traumatic Month for Paulson:Tired of incessant leaks to the media about its poor performance, Paulson & Company, the hedge fund started by the billionaire John A. Paulson, decided a few weeks ago to amend its reporting policies to make it harder to obtain performance data. But the changes failed to obscure this painful fact: one of his largest funds is down 47 percent through September, a loss that would require returns of almost 100 percent to surmount, according to investors in the fund. The nonleveraged version of the same fund is down about 32 percent, according to the investors. Other funds that were doing fine earlier this year are now also taking a nosedive, including Mr. Paulson's gold fund ( up 1 percent for the year after falling 16 percent last month), which placed bets on various assets linked to gold, as well as his Recovery fund (down 31 percent for the year), which placed a bet on the recovery of the United States economy.

In questo post proseguo l'analisi (iniziata qui con la strategia prezzo/utili e proseguita qui con quella prezzo/ricavi) delle strategie che da ormai quasi due anni Alfa o Beta? in collaborazione con Factset e con l'AIAF pubblica settimanalmente a pagina 31 del supplemento Plus24 del Sole 24 Ore.

La strategia Forza Relativa seleziona i 60 titoli appartenenti allo Stoxx 600 che hanno avuto la migliore performance nell'ultimo anno.

Il grafico qui accanto confronta l'andamento negli ultimi dodici mesi della strategia Forza Relativa (in blu) con quello (in rosso) dell'indice Stoxx600 "equipesato" (cioè nel quale ognuna delle 600 azioni componenti ha lo stesso peso, anzichè pesare in modo proporzionale alla capitalizzazione di borsa come accade nell'indice Stoxx600 usuale). La strategia ha ottenuto un buon risultato battendo l'indice di riferimento di una decina di punti percentuali pur con una volatilità leggermente inferiore a quella dell'indice.

- un foglio denominato Portafoglio attuale con i sessanta titoli che la strategia Forza Relativa ha selezionato in 4 ottobre: per questi titoli oltre alla forza relativa trovate il rapporto P/Ricavi FY1, il P/E FY1 e la crescita stimata degli utili

- un foglio denominato Portafoglio storico con i sessanta titoli selezionati alla fine di agosto e in portafoglio per le cinque settimane precedenti il 4 ottobre.

Entrambe le selezioni sono state effettuate da Factset.

La strategia forza relativa ha premiato gli investitori europei negli ultimi cinque anni, con un rendimento considerevolmente superiore (4% vs. -13%) a quello dell'indice di riferimento (l'indice Stoxx 600 equipesato, che a sua volta ha avuto una performance molto migliore di quella dell'indice Stoxx 600 - circa -25% - nel quale i pesi in portafoglio dei singoli titoli sono proporzionali alla capitalizzazione di borsa) e una volatilità inferiore.

Un portafoglio costruito selezionando titoli negoziati sui mercati U.S.A avrebbe sostanzialmente superato l'indice di riferimento nel periodo dal 1986 al 2010. Selezionando le i 600 titoli azionari a maggiore capitalizzazione tra quelli quotati sui mercati statunitensi e all'interno di questa selezione i 60 titoli con il maggiore rendimento nei dodici mesi precedenti e ribilanciando il portafoglio una volta al mese il rendimento ottenuto è

Strategia

Forza Relativa

indice SP500

CAGR

14%

10%

Dev. Standard

26%

18%

Sharpe

0.52

0.43

Qui sotto potete vedere il confronto dei rendimenti tra la strategia e l'indice dal 1986 al 2010

{kind=link}