Cosa succede se il debito pubblico USA perde il rating AAA?

E se il congresso USA non si mette d'accordo per un innalzamento del tetto del debito pubblico

cosa faranno i mercati domani e nei giorni successivi?

Nell'immediato sembrano essere queste le due domande che più ossessionano i media e gli investitori mentre passano le ore del finesettimana più teso dal collasso di Lehman Brothers. Il Chicken game dei senatori USA

è irresponsabile: meglio James Dean allora

Ma le prospettive di breve-medio termine sono davvero poco incoraggianti, sia per l'economia USA (con un'alta probabilità di recessione alle porte) sia per quella europea (dove in molti vedono prepararsi una crisi bancaria di considerevoli dimensioni): qui sotto potete leggere un estratto dell'ultima lettera settimanale di John Mauldin, decisamente poco incoraggiante purtroppo....

...we could see a banking and credit crisis coming from Europe that might be worse than the subprime crisis. I noted that it was not just Greece, Ireland, and Portugal. Spain and Italy have their own share of problems, and the markets have taken their interest rates up by 1% in just the last month, just as a large rollover of debt is coming due.

We’d better stay with this Europe thing for a few minutes. A few weeks back, I talked about Italy and said I thought their debt was longer-duration, and so they might not go critical quite so fast. I got this note from London partner Niels Jensen, pointing out to me how wrong I was:

“Wrong! Italy average debt duration is in fact quite short, as illustrated in the chart below. Within Europe, only the UK has really long average debt duration (about 13 years). Most countries are averaging 5-7 years. Italy is no exception. Best, Niels.”

Then today I get this note from Bluemont Capital Advisors, written by Harald Malmgren, Global Economic Strategist, and Mark Stys, Chief Investment Officer. It is short but important, so I am going to quote it in full. Thanks, guys.

Escalating Eurozone Interbank Liquidity Crisis: Dollar-Euro Impact?

“Italian and Spanish interbank lending is freezing up. French Finance Ministry officials and banks have been in emergency meetings this week regarding Eurozone interbank market stress. IMF and EU officials are warning that France might also face downgrade if greater spending cuts are not made. Finance Ministry staff have been warned to be available 24/7 (irrespective of sacred August holidays!) as contagion may soon affect French banks and sovereign debt.

“In spite of last week’s Eurozone Summit agreement on Greece and EFSF ‘flexibility’, Italian and Spanish sovereign debt yields have resumed escalation this week. Moreover, the Italians had to cancel issuance of longer maturity debt as demand was insufficient. German Finance Minister Schauble damaged confidence Wednesday when he said the EFSF would not have a blank check to purchase Eurozone sovereign debt in the secondary market. “Eurozone banks’ primary holding of capital is in the form of Eurozone sovereign debt. It is obvious that the EFSF is not large enough to handle crises on the scale of Italian and Spanish sovereign debt. Schauble’s statement is interpreted as indicating precarious support within the German parliament for the recent Summit package for Greece and the EFSF, and that an increase in EFSF is unlikely. (Schauble is personally powerful within the CDU, so his statements most likely carry more political weight than Merkel’s at present.)

“Meanwhile, US money market funds have been withdrawing from Eurozone bank commercial paper, leaving Eurozone banks with a big gap in availability of short-term funding and a severe shortage of dollars.

“In the background, the Fed has quietly advised the ECB and some other central banks that Congress has warned the Fed not to repeat the huge liquidity support to Europe and Asia that it provided in 2008. European officials believe the Fed would be less able to come to the rescue again with increased swap lines and direct loans to Eurozone banks, as it did post-Lehman.

“Thus, in parallel with the US debt ceiling uncertainties, the Eurozone appears to be entering into renewed crisis of breakdown in interbank trust and escalating borrowing costs for Italy and Spain, and maybe even France. Whatever happens with the US debt ceiling, attention will soon turn back to Eurozone sovereign debt problems and threats to the viability of Eurozone banks from debt contagion.

“It is increasingly possible that the ECB may not be able to function as lender of last resort on the scale required to cope with an interbank lending breakdown. It is also thus likely that the Eurozone will suffer a shortage of dollars for its interbank credit markets. Demand for dollars will likely escalate, while confidence in Eurozone financial institutions falls. This could force Eurozone banks to purchase dollars in the open market and drive the dollar higher.”

I made some similar points to the Senators about why the euro is going to parity – if it survives.

domenica 31 luglio 2011

sabato 30 luglio 2011

I nuovi successi di (mio) Cuggino

Michael Cuggino è il Portfolio Manager del fondo di investimento Permanent Portfolio Fund (PRPFX): è un sostenitore dell'investimento in oro e argento come hedge per alcuni dei rischi più temuti dai risparmiatori:

1) inflazione

2) una crisi finanziaria simile a quella del 2008

3) la svalutazione del dollaro.

Secondo Cuggino:

1) Deflation is as likely as inflation. While a nasty wave of stagflation was the result of the economic policies during the Carter administration, there's a decent argument to be made for a deflationary environment. Reducing the deflationary argument as succinctly as possible: In this economy even the rich are reluctant to buy much of anything. No demand = lower prices.

2) A full-blown financial crisis, or least one in which we're not reduced to rubble, is gradually getting priced into the market. We may, may, be reduced to buying things with the same currency used 3,000 years ago but even then silver, as a quasi-base metal, would likely go down as your gold appreciated.

3) Currency is relative. If the dollar rallies against the Euro, and it appears as if the dollar is trying to do just that, all commodities will be beaten senseless. There will be ample time to buy gold and silver then unless we one day wake up to a world where citizens are burning cash in a garbage can to keep warm and cook the rats that will be society's only sustenance.

All'asset allocation raccomandata da Cuggino Alfa o Beta? ha dedicato due post: nel primo ho discusso

i risultati in dollari dal 1972 al 2008

Qui sotto potete vedere l'andamento del portafoglio dal 24 ottobre 2007 al 28 luglio 2011. Il rendimento complessivo è stato del 24,51%

Qui sotto invece potete ascoltare Michael Cuggino che spiega perchè è utile mantenere una quota del portafoglio investita in oro e argento.

1) inflazione

2) una crisi finanziaria simile a quella del 2008

3) la svalutazione del dollaro.

Secondo Cuggino:

1) Deflation is as likely as inflation. While a nasty wave of stagflation was the result of the economic policies during the Carter administration, there's a decent argument to be made for a deflationary environment. Reducing the deflationary argument as succinctly as possible: In this economy even the rich are reluctant to buy much of anything. No demand = lower prices.

2) A full-blown financial crisis, or least one in which we're not reduced to rubble, is gradually getting priced into the market. We may, may, be reduced to buying things with the same currency used 3,000 years ago but even then silver, as a quasi-base metal, would likely go down as your gold appreciated.

3) Currency is relative. If the dollar rallies against the Euro, and it appears as if the dollar is trying to do just that, all commodities will be beaten senseless. There will be ample time to buy gold and silver then unless we one day wake up to a world where citizens are burning cash in a garbage can to keep warm and cook the rats that will be society's only sustenance.

All'asset allocation raccomandata da Cuggino Alfa o Beta? ha dedicato due post: nel primo ho discusso

i risultati in dollari dal 1972 al 2008

- Average Return 9.49%

- CAGR 9.22%

- Standard Dev 7.63%

- 25% dal fondo iShares S&P500, ticker IUSA.MI

- 25% dal fondo Lyxor ETF EuroMTS 15+Y, ticker EM15.MI

- 25% dall'ETFS Gold, ticker BULL.MI

- e 25% dal fondo di liquidità Lyxor ETF EURO CASH, ticker LEONIA.MI

Qui sotto potete vedere l'andamento del portafoglio dal 24 ottobre 2007 al 28 luglio 2011. Il rendimento complessivo è stato del 24,51%

Qui sotto invece potete ascoltare Michael Cuggino che spiega perchè è utile mantenere una quota del portafoglio investita in oro e argento.

venerdì 29 luglio 2011

tic tac ....

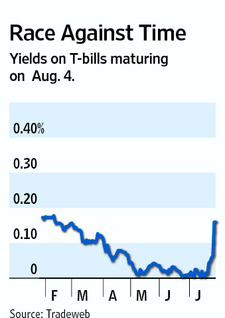

...tic tac...mancano pochi giorni all'autodistruzione...è sconsolante assistere a un grande paese che si prepara ad infliggersi un panico finanziario e una nuova recessione in nome dell'ideologia...Gli investitori intanto vendono i T-bill con la scadenza del 4 agosto visto lo stallo delle negoziazioni sul tetto del debito USA. Solo dieci giorni fa il rendimento di questi titoli era lo 0.01% ed è schizzato allo 0.16% ieri per la gioia degli arbitraggisti...Ieri i mercati si sono immalinconiti leggendo uno studio di Credit Suisse (che trovate in fondo a questo post) che prevede una correzione di oltre il 30% nel caso di default USA (e una nuova recessione). Oggi il discorso di Obama (che mi sembra avviarsi ad essere ricordato più per la sua retorica che per le sue azioni...) li ha momentaneamente rinvigoriti. Sarebbe ora però che dalle parole si passasse ai fatti, almeno per scongiurare lo scenario del default al quale lo studio di Credit Suisse attribuiva due giorni fa l'1% di probabilità (chissà come l'hanno calcolata e come dipende dal tempo).

...tic tac...mancano pochi giorni all'autodistruzione...è sconsolante assistere a un grande paese che si prepara ad infliggersi un panico finanziario e una nuova recessione in nome dell'ideologia...Gli investitori intanto vendono i T-bill con la scadenza del 4 agosto visto lo stallo delle negoziazioni sul tetto del debito USA. Solo dieci giorni fa il rendimento di questi titoli era lo 0.01% ed è schizzato allo 0.16% ieri per la gioia degli arbitraggisti...Ieri i mercati si sono immalinconiti leggendo uno studio di Credit Suisse (che trovate in fondo a questo post) che prevede una correzione di oltre il 30% nel caso di default USA (e una nuova recessione). Oggi il discorso di Obama (che mi sembra avviarsi ad essere ricordato più per la sua retorica che per le sue azioni...) li ha momentaneamente rinvigoriti. Sarebbe ora però che dalle parole si passasse ai fatti, almeno per scongiurare lo scenario del default al quale lo studio di Credit Suisse attribuiva due giorni fa l'1% di probabilità (chissà come l'hanno calcolata e come dipende dal tempo). CS Global Equity Strategy 7.26.11

lunedì 25 luglio 2011

Aggiornamento al 22 luglio 2011

La Grecia è salva e con essa l'euro....per ora! Continua invece l'autolesionismo degli americani...

...però da un paio di giorni sono in vacanza e per il momento non ho aggiornato le strategie seguite settimanalmente da Alfa o Beta?

Per non deludere chi segue settimanalmente la classifica trovate qui sotto la situazione aggiornata a venerdì 22 luglio, che vede solamente il sorpasso del cambio euro/dollaro ai danni dell'indice di materie prime CRB.

La strategia top2 suddivide quindi il capitale equipesando l'indice S&P500 e l'indice FTSE EPRA-NAREIT Global. La top3 aggiunge al paniere anche il cambio euro/dollaro. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

top2: 37.5% FTSE EPRA-NAREIT, 37,5% S&P500, 25% copertura cambio (nessuna variazione rispetto alla scorsa settimana)

top3: 33.3% S&P500, 33.3% FTSE EPRA-NAREIT e 33.3% cambio euro/dollaro in leva 3x (di cui 22.2% per copertura e 11.1% di posizione al rialzo)

L'indice obbligazionario a lungo termine così come l'indice EuroStoxx hanno la tendenza di breve periodo e quella di medio periodo entrambe negative. Il cambio euro/dollaro e l'indice immobiliare hanno nuovamente anche la tendenza di breve termine negativa

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Ecco l'aggiornamento al 22 luglio 2011.

domenica 17 luglio 2011

Aggiornamento al 15 luglio 2011

Non è quindi sorprendente scoprire che l'indice Eurostoxx ha chiuso la settimana in ribasso -3.8%, l'euro ha limitato le perdite rispetto al dollaro (anche gli USA hanno i loro problemi, resi ancora più seri dal demenziale e irresponsabile braccio di ferro sulla scadenza del 2 agosto per il deficit) perdendo solo lo 0.7% mentre le obbligazioni trentennali dell'eurozona hanno perso lo 0.3%. Negativi anche l'indice immobiliare (-2.2% in euro) e l'indice S&P500 (-1.4% in euro).

Questa settimana l'ordine in classifica degli asset vede il cambio euro/dollaro scivolare in quarta posizione sorpassato dall'indice di materie prime CRB.

La strategia top2 suddivide quindi il capitale equipesando l'indice S&P500 e l'indice FTSE EPRA-NAREIT Global. La top3 aggiunge al paniere anchel'indice CRB. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

La strategia top2 suddivide quindi il capitale equipesando l'indice S&P500 e l'indice FTSE EPRA-NAREIT Global. La top3 aggiunge al paniere anchel'indice CRB. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

top2: 37.5% FTSE EPRA-NAREIT, 37,5% S&P500, 25% copertura cambio (nessuna variazione rispetto alla scorsa settimana)

top3: 25% FTSE EPRA-NAREIT, 25% S&P500 25% indice CRB e 25% copertura cambio (nessuna variazione rispetto alla scorsa settimana)

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

Da questa settimana ho aggiunto al grafico la strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva: questa ha chiuso lasettimana con un -0.7%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 25.4%, con un massimo drawdown inferiore al 7%. La volatilità è ben inferiore al 10%. Il rendimento dal primo gennaio 2011 a oggi è stato pari al +0.1%.

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

Il rendimento annuale composto della strategia top2 è dell'8.6%, con una volatilità del 12.1%, un massimo drawdown del 12.8% e un indice di Sharpe pari a 0.6.

Il rendimento annuale composto della strategia top3 è pari al 6.3%, con una volatilità dell'11.8%, un massimo drawdown del 15.1% e un indice di Sharpe pari a 0.4.

Il rendimento annuale composto della strategia che investe il capitale negli asset con tendenza di medio periodo positiva è pari al 9.3%, con una volatilità del 9.9%, un massimo drawdown del 6.8% e un indice di Sharpe pari a 0.8.

La strategia che investe nei primi due asset a condizione che la tendenza di medio periodo sia positiva, e in contanti nel caso contrario, ha reso nell'intero 2009 il 13.9%. Nel 2010 ha coinciso con la top2 con l'eccezione di due sole settimane (questa e questa): la performance complessiva per il 2010 è stata leggermente peggiore della top2, con un +18.6%.

La strategia che semplicemente investe in parti uguali in tutti e 6 gli asset seguiti settimanalmente da Alfaobeta

ha chiuso la settimana con un -1.1%: il drawdown dal massimo di undici settimane fa è pari al 2.1%. La strategia ha reso nel 2010 il 12.6% con una volatilità del 10% mentre dall'1 gennaio 2009 ad oggi ha reso il 34% con un massimo drawdown del 14.8%. Il rendimento dal primo gennaio 2011 è stato pari allo 0.3%. Il portafoglio top2 ha reso il 23.2% dall'1 gennaio 2009 a oggi, con un massimo drawdown del 12.8%: l'ultimo massimo è stato raggiunto il 7 marzo scorso e da allora il drawdown è pari al 12.5%. Il rendimento del portafoglio top2 dal primo gennaio 2011 a oggi è stato pari al -10.6%.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Ecco l'aggiornamento al 15 luglio 2011.

lunedì 11 luglio 2011

Aggiornamento all'8 luglio 2011

In Italia le banche hanno sofferto molto, con Unicredit che venerdì ha sperimentato quasi un mini-flash crash, con un crollo repentino di oltre 6 punti percentuali in una manciata di minuti prima di una provvidenziale sospensione delle trattative...Gli avvenimenti della settimana hanno molto preoccupato i commentatori e i regolatori, tutti sono arrabbiati con le agenzie di rating (ci sono buone ragioni per esserlo, da molti anni, quelle

addotte ora mi sembrano però più che altro strumentali), in molti hanno invocato la sospensione delle vendite allo scoperto dei titoli (che già ha dato pessima prova nell'ottobre del 2008) mentre altri ancora incolpano gli stress test (l'idea è sempre la stessa: se uno ha un febbrone da cavallo per curarlo si butta via il termometro).

Dall'altra parte dell'oceano venerdì ha esposto ancora una volta la cronica debolezza del mercato del lavoro americano. Nella sua ultima lettera settimanale John Mauldin non è molto ottimista: in particolare è parecchio critico nei confronti della politica europea, e Dio solo sa come si esprimerebbe su quella di casa nostra...Il default della Grecia è dato per scontato così come il conseguente effetto domino:

The economy will already be slowing down. A recession in 2012 is a real possibility if

there is any type of shock coming from Europe, and what will happen there is anyone’s guess. I

think most European leaders are basing their thinking more on hope than on reality. When

Greece defaults there will be a domino effect; you can count on it. And you could actually see a

banking crisis before we get actual sovereign defaults.

Gentle reader, you need to understand that the market does not get it. Neither in Europe

nor in the US. When someone says the market has already priced in a default, go back and ask

them how well the market priced in a crisis in the spring of 2008. The market doesn’t know jack.

I got a lot of internet buzz from a throwaway line in an interview on CNBC in London. I

said that if the market knew what Bernanke and the leadership of the central banks talked about

after their third glass of wine, the market would wet its pants. That is not to suggest I don’t think

Bernanke or Trichet can hold their liquor. It means that they get the problem more than they let

on in public and are simply trying to stem as much damage as they can.

Banking crises are followed by credit crises by 2-3 years. It is getting close to that time.

We need 3-3.5% GDP growth in the US to really make a dent in jobs. We are not going to get it.

There is nothing we can do other than Muddle Through as best we can. Prepare accordingly.

Il punto di vista di Mauldin non è molto distante da quello dell'Economist che questa settimana dedica un'editoriale al deleveraging e alle sue conseguenze.

L'indice Eurostoxx ha chiuso la settimana in ribasso -2.3%, l'euro ha perso l'1.8% sul dollaro.Negative anche le obbligazioni europee trentennali (-0.3%). Tutt'altra musica invece per l'indice S&P500 (+2.2% in euro), l'indice immobiliare (+3.5% in euro) e quello di materie prime (il migliore della settimana con un +3.9% in euro).

La strategia top2 gudagna lo 0.2% e la top3 fa ancora meglio +1.3%.: il drawdown della strategia top2 dal massimo di diciassette settimane fa è pari al 10.9%; il drawdown della top3 dal massimo del 7 gennaio 2011 è pari al 4.2%.

Le strategia top2 con copertura del rischio di cambio segna un progresso pari allo +0.9% mentre la top 3 cede lo 0.2%. Se la copertura fosse stata effettuata da quando il 14 gennaio 2011 la tendenza di medio periodo dell'euro è diventata positiva avrebbero reso rispettivamente il +2.1% e +4.2%.

Questa settimana l'ordine in classifica degli asset vede gli indici S&P500 e l'indice FTSE EPRA-NAREIT Global sorpassare il cambio euro/dollaro e insidiarsi alla prima posizione ex-aequo. Al quarto posto l'indice di materie prime CRB mentre la correzione in atto in Europa penalizza l'indice EuroStoxx che occupa la quinta posizione con la tendenza di medio periodo che diventa negativa. Maglia nera alle obbligazioni trentennali dell'eurozona.

La strategia top 2 suddivide quindi il capitale equipesando l'indice S&P500 e l'indice FTSE EPRA-NAREIT Global. La top 3 aggiunge al paniere anche il cambio euro/dollaro. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

La strategia top 2 suddivide quindi il capitale equipesando l'indice S&P500 e l'indice FTSE EPRA-NAREIT Global. La top 3 aggiunge al paniere anche il cambio euro/dollaro. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

top2: 37.5% FTSE EPRA-NAREIT, 37,5% S&P500, 25% copertura cambio (nessuna variazione rispetto alla scorsa settimana)

top3: 25% FTSE EPRA-NAREIT, 25% S&P500 25% indice CRB e 25% copertura cambio

E' anche possibile includere il cambio euro/dollaro nel portafoglio, speculando su un ulteriore rialzo. In questo caso, sempre utilizzando una leva 3x per il cambio, il portafoglio top2 rimane invariato mentre il portafoglio top3 diventa

top3: 33.3% S&P500, 33.3% FTSE EPRA-NAREIT e 33.3% cambio euro/dollaro in leva 3x (di cui 22.2% per copertura e 11.1% di posizione al rialzo)

L'indice obbligazionario a lungo termine così come l'indice EuroStoxx hanno la tendenza di breve periodo e quella di medio periodo entrambe negative. Il cambio euro/dollaro ha la tendenza di medio periodo positiva ma quella di breve termine negativa

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella è pari al -9%, se investito nei primi tre asset (top3) il rendimento è stato del -2%. Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

Nella figura è raffigurato l'andamento di un euro investito nelle due strategie dal 3 gennaio 2009 ad oggi.

Il rendimento annuale composto della strategia top2 è del 9.4%, con una volatilità del 12.1%, un massimo drawdown del 12.8% e un indice di Sharpe di circa 0.7.

Il rendimento annuale composto della strategia top 3 è pari al 6.9%, con una volatilità dell'11.8%, un massimo drawdown del 15.1% e un indice di Sharpe pari superiore a 0.4.

La strategia che investe nei primi due asset a condizione che la tendenza di medio periodo sia positiva, e in contanti nel caso contrario, ha reso nell'intero 2009 il 13.9%. Nel 2010 ha coinciso con la top2 con l'eccezione di due sole settimane (questa e questa): la performance complessiva per il 2010 è stata leggermente peggiore della top2, con un +18.6%.

La strategia che semplicemente investe in parti uguali in tutti e 6 gli asset seguiti settimanalmente da Alfaobeta

ha chiuso la settimana con un +0.9%, riavvicinandosi al massimo raggiunto dieci settimane fa: il drawdown è ora pari all'1%. La strategia ha reso nel 2010 il 12.6% con una volatilità del 10% mentre dall'1 gennaio 2009 ad oggi ha reso il 34% con un massimo drawdown del 14.8%. Il rendimento dal primo gennaio 2011 è stato pari all'1.4%. Il portafoglio top2 ha reso il 25.4% dall'1 gennaio 2009 a oggi, con un massimo drawdown del 12.8%: l'ultimo massimo è stato raggiunto il 7 marzo scorso e da allora il drawdown è pari all'10.9%. Il rendimento del portafoglio top2 dal primo gennaio 2011 a oggi è stato pari al -9%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva (una versione più aggressiva della strategia di Faber che invece ripartisce il capitale tra liquidità e gli asset con tendenza di medio periodo positivo) ha chiuso questa settimana con un +1.1%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 26.2%, con un massimo drawdown inferiore al 7%. La volatilità è ben inferiore al 10%. Il rendimento dal primo gennaio 2011 a oggi è stato pari al +0.8%.

Ecco l'aggiornamento all'8 luglio 2011.

venerdì 8 luglio 2011

Le stime sugli utili 2010 e il difficile mestiere dell'analista

Secondo le sitme degli analisti finanziari i profitti delle compagnie che compongono l'indice S&P 500 dovrebbero avere una crescita superiore al 13% confrontando le stime bottom-up per l'anno 2012 con quelle per l'anno 2011. Nel 2009 gli utili per azione complessivi dell'indice S&P 500 sono stati di $57.12 con una crescita spettacolare a $83.32 nel 2010, corrispondenti alla ripresa dopo la recessione. Gli utili attesi per il 2011 son pari a $97.46 e le stime per il 2012 alla data del 30 giugno scorso si attestano a $110.70 (secondo Standard and Poors, alla data del 6 luglio, sfiorano i $113).

Il rapporto price/earnings dell'indice per il 2010 era circa pari a 15.9x ma è atteso in calo a 13.6x per il 2011 e in ulteriore discesa per il 2012 (con il prezzo calcolato al valore di chiusura di ieri dell'indice, cioè 1353) attestandosi a circa 12x for 2012. Se confrontato con i rendimenti delle obbligazioni del Tesoro U.S.A. decennali, intorno al 3.15%, questi multipli sono molto attraenti, con un earnings yield che cresce dal 7.3% del 2011 all'8.3% atteso per il 2012.

Ma la realtà potrebbe essere ancora migliore: gli analisti sistematicamente a sottostimare gli utili e le sorprese positive (annunci trimestrali degli utili migliori delle stime degli analisti) sono state più numerose delle sorprese negative (annunci trimestrali degli utili peggiori delle stime degli analisti) in un rapporto di circa 3:1.

Questo dato incoraggiante deve essere però confrontato con un dato meno entusiasmante: secondo Thomson Reuters il rapporto tra le comunicazioni (da parte delle società stesse) di profitti attesi in ribasso e quelle di profitti attesi in rialzo è aumentato a circa 2.6 da un valore di 1.8 per il primo trimestre del 2011 e di circa 1.2 per il secondo trimestre del 2010: una proporzione crescente di società ha dunque preannunciato che i profitti non saranno all'altezza delle attese.

Una seconda ragione per essere prudenti viene dalle considerazioni che Jason Zweig ha fatto qualche giorno fa sul Wall Street Journal: anticipando l'incipiente earnings season con il tradizionale bombardamento mediatico Zweig osserva come a dispetto del fatto che la percentuale di società che hanno superato le attese venga utilizzata come un barometro della condizione generale dell'economia e delle tendenze future degli indici azionari these positive surprises are becoming so common they are nearly universal. They are predetermined in a cynical tango-clinch between companies and the analysts who cover them. And there is no reliable evidence that the stock market as a whole will earn higher returns after periods with more positive surprises.

In the first quarter of 2011, according to Bianco Research, 68% of the companies in the S&P 500 earned more than the consensus, or median, forecast by analysts.

What's more, that quarter was the ninth in a row when at least two-thirds of the companies in the S&P generated positive surprises—and the 50th consecutive quarter in which at least half of the companies surpassed the consensus forecast of their earnings.

Even in the depths of the financial crisis, from the third quarter of 2008 through the first quarter of 2009, between 59% and 66% of companies beat expectations, according to Wharton Research Data Services, or WRDS.

In short, there isn't anything surprising about earnings surprises. They aren't the exception; they are the rule. "All the numbers are gamed at this point," says James A. Bianco, president of Bianco Research.

With trading volumes down on Wall Street and commission rates near record-low levels, brokerage firms are starved for the revenue that stock trading used to provide. Since changes in earnings forecasts encourage many investors to buy or sell, analysts have an incentive to revise their predictions more often. But that hasn't made the forecasts more accurate. On average, according to Denys Glushkov, research director at WRDS, stock analysts are revising their earnings forecasts nearly twice as frequently as they did a decade ago. And while the typical forecast missed the mark by 1% in the 1990s, that margin of error has lately been running at triple that rate.

What's going on here? In what used to be called "lowballing" but now goes by the euphemism of "guidance," an analyst will guesstimate what a company will earn over the next year or calendar quarter. Then the company "walks down" the analyst's forecast by providing a series of progressively lower targets until the analyst's prediction falls slightly below where the actual number is likely to come out.

Voila: The company gets to announce earnings that are better than expected, while the analyst gets to tell his investing clients that his estimate was pretty accurate and conservative to boot. (...)

With analysts playing the guidance game more than ever, their forecasts tell us less than ever about where the stock market is going. So over the next few weeks, don't be fooled into thinking that there is anything surprising about the flood of positive earnings surprises. And don't believe anyone who tries to tell you that these fake surprises mean nothing but good times are ahead for the economy and the stock market.

Il rapporto price/earnings dell'indice per il 2010 era circa pari a 15.9x ma è atteso in calo a 13.6x per il 2011 e in ulteriore discesa per il 2012 (con il prezzo calcolato al valore di chiusura di ieri dell'indice, cioè 1353) attestandosi a circa 12x for 2012. Se confrontato con i rendimenti delle obbligazioni del Tesoro U.S.A. decennali, intorno al 3.15%, questi multipli sono molto attraenti, con un earnings yield che cresce dal 7.3% del 2011 all'8.3% atteso per il 2012.

Ma la realtà potrebbe essere ancora migliore: gli analisti sistematicamente a sottostimare gli utili e le sorprese positive (annunci trimestrali degli utili migliori delle stime degli analisti) sono state più numerose delle sorprese negative (annunci trimestrali degli utili peggiori delle stime degli analisti) in un rapporto di circa 3:1.

Questo dato incoraggiante deve essere però confrontato con un dato meno entusiasmante: secondo Thomson Reuters il rapporto tra le comunicazioni (da parte delle società stesse) di profitti attesi in ribasso e quelle di profitti attesi in rialzo è aumentato a circa 2.6 da un valore di 1.8 per il primo trimestre del 2011 e di circa 1.2 per il secondo trimestre del 2010: una proporzione crescente di società ha dunque preannunciato che i profitti non saranno all'altezza delle attese.

Una seconda ragione per essere prudenti viene dalle considerazioni che Jason Zweig ha fatto qualche giorno fa sul Wall Street Journal: anticipando l'incipiente earnings season con il tradizionale bombardamento mediatico Zweig osserva come a dispetto del fatto che la percentuale di società che hanno superato le attese venga utilizzata come un barometro della condizione generale dell'economia e delle tendenze future degli indici azionari these positive surprises are becoming so common they are nearly universal. They are predetermined in a cynical tango-clinch between companies and the analysts who cover them. And there is no reliable evidence that the stock market as a whole will earn higher returns after periods with more positive surprises.

In the first quarter of 2011, according to Bianco Research, 68% of the companies in the S&P 500 earned more than the consensus, or median, forecast by analysts.

What's more, that quarter was the ninth in a row when at least two-thirds of the companies in the S&P generated positive surprises—and the 50th consecutive quarter in which at least half of the companies surpassed the consensus forecast of their earnings.

Even in the depths of the financial crisis, from the third quarter of 2008 through the first quarter of 2009, between 59% and 66% of companies beat expectations, according to Wharton Research Data Services, or WRDS.

In short, there isn't anything surprising about earnings surprises. They aren't the exception; they are the rule. "All the numbers are gamed at this point," says James A. Bianco, president of Bianco Research.

With trading volumes down on Wall Street and commission rates near record-low levels, brokerage firms are starved for the revenue that stock trading used to provide. Since changes in earnings forecasts encourage many investors to buy or sell, analysts have an incentive to revise their predictions more often. But that hasn't made the forecasts more accurate. On average, according to Denys Glushkov, research director at WRDS, stock analysts are revising their earnings forecasts nearly twice as frequently as they did a decade ago. And while the typical forecast missed the mark by 1% in the 1990s, that margin of error has lately been running at triple that rate.

What's going on here? In what used to be called "lowballing" but now goes by the euphemism of "guidance," an analyst will guesstimate what a company will earn over the next year or calendar quarter. Then the company "walks down" the analyst's forecast by providing a series of progressively lower targets until the analyst's prediction falls slightly below where the actual number is likely to come out.

Voila: The company gets to announce earnings that are better than expected, while the analyst gets to tell his investing clients that his estimate was pretty accurate and conservative to boot. (...)

With analysts playing the guidance game more than ever, their forecasts tell us less than ever about where the stock market is going. So over the next few weeks, don't be fooled into thinking that there is anything surprising about the flood of positive earnings surprises. And don't believe anyone who tries to tell you that these fake surprises mean nothing but good times are ahead for the economy and the stock market.

mercoledì 6 luglio 2011

Luglio: un buon mese per investire nei mercati ma non per farsi operare?

Gli appassionati della ricerca di effetti stagionali nei mercati azionari considerano i mesi estivi mesi nei quali è bene fare altro: il vecchio adagio è "sell in May and go away" e la maggior parte dei crash famosi sono concentrati in settembre-ottobre considerati da sempre mesi molto rischiosi. Il track-record dell'estate è più controverso: a volte si sente parlare di rally estivo, soprattutto in agosto quando i volumi sono ridotti ai minimi (specialmente in Italia...). L'analisi della performance media dell'indice Dow Jones dal 1950 ad oggi (colonne blu) e dal 1980 ad oggi (colonne grigie) prodotta da chartoftheday.com suggerisce come luglio sia un mese ragionevolmente buono, al contrario di agosto (piatto) e settembre (il peggior mese dell'anno). Questo tipo di statistiche fatte su campioni esigui e dati ad alta varianza dev'essere davvero presa con le molle. Per di più l'analisi di cxoadvisory dal 1990 ad oggi indica come luglio sia diventato progressivamente più debole come mostra il grafico qui accanto che riporta il profilo giornaliero del mese calcolato sull'indice S&P500: The following chart shows the average month-to-date percentage change in the S&P 500 index by trading day during July from 1990 through 2010. Day 0 represents the June close. It shows that the index during July tends to be about flat, with the first half of the month stronger than the second half (...) For 1990-2010, 12 Julys have been losers and nine winners.

Gli appassionati della ricerca di effetti stagionali nei mercati azionari considerano i mesi estivi mesi nei quali è bene fare altro: il vecchio adagio è "sell in May and go away" e la maggior parte dei crash famosi sono concentrati in settembre-ottobre considerati da sempre mesi molto rischiosi. Il track-record dell'estate è più controverso: a volte si sente parlare di rally estivo, soprattutto in agosto quando i volumi sono ridotti ai minimi (specialmente in Italia...). L'analisi della performance media dell'indice Dow Jones dal 1950 ad oggi (colonne blu) e dal 1980 ad oggi (colonne grigie) prodotta da chartoftheday.com suggerisce come luglio sia un mese ragionevolmente buono, al contrario di agosto (piatto) e settembre (il peggior mese dell'anno). Questo tipo di statistiche fatte su campioni esigui e dati ad alta varianza dev'essere davvero presa con le molle. Per di più l'analisi di cxoadvisory dal 1990 ad oggi indica come luglio sia diventato progressivamente più debole come mostra il grafico qui accanto che riporta il profilo giornaliero del mese calcolato sull'indice S&P500: The following chart shows the average month-to-date percentage change in the S&P 500 index by trading day during July from 1990 through 2010. Day 0 represents the June close. It shows that the index during July tends to be about flat, with the first half of the month stronger than the second half (...) For 1990-2010, 12 Julys have been losers and nine winners.Un'altra ricerca di Cxoadvisory sul turn-of-the-quarter effect sembra poi suggerire come il rimbalzo delle ultime 3-4 sedute possa essere dovuto a questo fenomeno per il quale c'è una debole evidenza statistica: al termine di ogni trimestre i fondi di investimento cercano di rendere un po' più attraenti i rendimenti che verranno riportati nei prospetti informativi e così facendo muovono i mercati al rialzo.

Gli analisti di morningstar vengono in soccorso dei tori che si ostinano a fare trading sotto l'ombrellone sostenendo che i mercati sono ancora governati dall'avversione al rischio e osservando come nel bimestre maggio-giugno si sia assistito a una robusta fuga dagli investimenti in azioni, un segnale tradizionalmente contrarian:

Convinced that we were still in a "risk-aversion" cycle at the beginning of the year--with investors likely to gradually increase their risk appetite during stable and expanding markets, only to pull back dramatically during market declines--I was surprised to see so much capital go into equities during the first few months of 2011, especially given all of the unrest in the Middle East and the slough of natural (and not so natural) disasters that impacted several major economies in the Asia-Pacific region. But during the last couple of months, things seem to have trended back toward the "risk-aversion" theme that we've observed since the market bottomed in March 2009, as concerns over the ongoing debt crisis in Europe, the struggling U.S. housing and employment markets, rising oil and gas prices, and the impending end of the Fed's second round of quantitative easing (dubbed QE2) all have weighed on the willingness to invest in equities. While the S&P 500 Index is still up marginally year to date, the benchmark index has lost more than 5% of its value since the start of May, with investors signaling their displeasure by pulling back more dramatically on their commitment to both U.S. and international stock funds.

According to data provided by Morningstar Direct, investors pulled more than $4 billion out of U.S. stock funds during the month of May; based on our own estimates, investors are on pace to pull another $6 billion out this month. This compares rather unfavorably with the more than $26 billion that was diverted into these same funds during January and February of 2011. Inflows into international stock funds are also well off the pace set during the first quarter, with less than $2 billion flowing into these funds in May and what we estimate to be a return to net outflows this month. In the meantime, inflows into taxable bond funds have picked up some steam, looking to close out the first half of 2011 at more than $100 billion. Should this trend persist through the second half, we could see a third-straight year with investor inflows into taxable bond funds in excess of $200 billion. Also of note is the fact that the mass exodus from municipal bond funds that started in November seems to be winding down, with net flows being flat in May and likely to return to positive territory in June.

Se l'effetto di luglio sui mercati mobiliari è controverso (ammesso che questo tipo di ricerche abbia un senso...) pare invece che sia accertato che in luglio negli Stati Uniti è meglio evitare di finire sotto i ferri dei chirurghi: come spiega Wikipedia il July effect

è il rischio aumentato di complicazioni post-operatorie che si verifica in questo periodo dell'anno, secondo alcuni a causa dell'immissione nelle corsie dei nuovi specializzandi ancora freschi di teoria ma digiuni di pratica....:

A Journal of General Internal Medicine study, published in 2010, investigated medical errors from 1979 to 2006 and found that medication errors increased 10% during the month of July at teaching hospitals, but not in neighboring hospitals.[1][2]

La strategia market neutral del mese? Lunghi l'indice azionario e corti le assicurazioni sanitarie....

Iscriviti a:

Commenti (Atom)