La dissoluzione dell'eurozona è l'oggetto dell'analisi di tre economisti di UBS che vi riproduco qui sotto (ringrazio Antonio Conati Barbaro per avermela segnalata già mercoledì scorso) grazie a scribd.com

xrm45126

In sintesi secondo gli analisti di UBS i costi della rottura dell'eurozona per effetto dell'uscita dei paesi più deboli o di quelli più forti sono abbastanza variabili ma comunque molto pesanti, almeno 5-10 volte superiori al costo del salvataggio di Grecia, Irlanda e Portogallo:

The economic cost (part 1)

The cost of a weak country leaving the Euro is significant. Consequences include sovereign default, corporate default, collapse of the banking system and collapse of international trade. There is little prospect of devaluation offering much assistance.

We estimate that a weak Euro country leaving the Euro would incur a cost of around EUR9,500 to EUR11,500 per person in the exiting country during the first year. That cost would then probably amount to EUR3,000 to EUR4,000 per person per year over subsequent years. That equates to a range of 40% to 50% of GDP in the first year.

The economic cost (part 2)

Were a stronger country such as Germany to leave the Euro, the consequences would include corporate default, recapitalisation of the banking system and collapse of international trade. If Germany were to leave, we believe the cost to be around EUR6,000 to EUR8,000 for every German adult and child in the first year, and a range of EUR3,500 to EUR4,500 per person per year thereafter. That is the equivalent of 20% to 25% of GDP in the first year. In comparison, the cost of bailing out Greece, Ireland and Portugal entirely in the wake of the default of those countries would be a little over EUR1,000 per person, in a single hit.

Secondo Zingales lo scenario più probabile vede un'uscita dall'euro dei paesi del Nord-Europa, in una nuova unione monetaria e fiscale con una valuta più forte:

L'ipotesi più probabile è la formazione di una unione monetaria alternativa, in cui la Germania abbia di fatto potere di veto. La Germania, con i Paesi del Nord Europa e la Francia, rappresentano un’area economicamente omogenea per una moneta comune. Per minimizzare il costo politico di "distruggere l’Europa", la Germania può presentare questa manovra come un passo in avanti, invece che un passo indietro.

Con questi Paesi, la Germania entrerebbe in un’unione non solo monetaria ma anche fiscale.

Sarebbe disposta a farlo non solo perchè questi Paesi sono più omogenei e meglio governanti, ma anche perchè creando una nuova unione sarebbe in grado di ridefinirne la governance. Il principio di uno-stato un-voto e quello di unanimità per tutte le decisioni sarebbe rimpiazzato da voto pesato per popolazione o Pil e decisioni a maggioranza.

In entrambi i casi, i tedeschi controllerebbero di fatto l’unione.

L’attuale euro rimarrebbe la moneta del Sud Europa. D’altra parte il governatore della Bce sarà

un italiano, il vicegovernatore portoghese, e, con Stark dimissionario e Trichet a fine mandato, l’executive board, è composto solo di rappresentanti del Sud Europa, con l’eccezione del belga Peter Praet. Questi Paesi rimarrebbero in un’Europa di serie B. Solo dopo aver dato prova di essersi riformati, migliorando la competitività e il bilancio pubblico, potranno essere ammessi all’Europa di serie A.

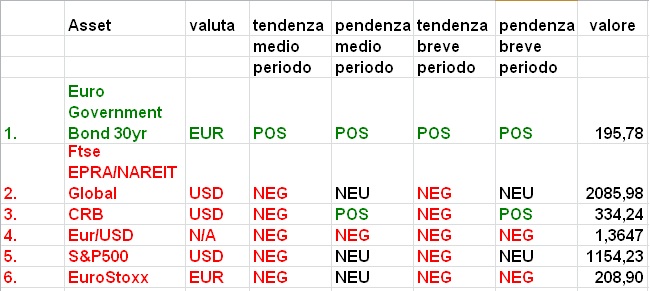

Una settimana che si è conclusa con un cospicuo segno meno per il cambio euro/dollaro in calo di quasi il 4%, un movimento davvero inconsueto per il mercato valutario, e ancor più per l'indice eurostoxx in calo di circa il 5.6%. In controtendenza le obbligazioni trentennali dell'eurozona con un +2.3% su base settimanale.

La debolezza dell'euro sul dollaro ha compensato il calo delle materie prime e della borsa statunitense: l'indice S&P500 valutato in euro ha chiuso con un progresso di oltre il 2% e l'indice CRB in euro ha guadagnato quasi il 3%.

Nella classifica degli asset il cambio euro/dollaro precipita in terzultima posizione. Un solo asset ha la tendenza di medio periodo positiva: le obbligazioni trentennali dell'eurozona. La strategia top2 suddivide quindi ancora il capitale in parti uguali tra l'indice Euro Government Bond 30yr e la liquidità. La top3 suddivide il capitale in tre parti eguali: per 1/3 investe nell'indice Euro Government Bond 30yr mentre 2/3 del capitale sono mantenuti in liquidità.Alfa o Beta assume così un profilo molto prudente, con la metà o più del capitale parcheggiata in liquidità e il resto investito in obbligazioni.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella (se hanno la tendendza di medio periodo positiva, in liquidità altrimenti) è pari al -12.7%, se investito nei primi tre asset (top3) il rendimento è stato del -5.8%. Questa settimana la top2 ha guadagnato l'1.1% e la top3 lo 0.7%.

Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva ha solo un asset in portafoglio: le obbligazioni trentennali dell'eurozona e ha dunque segnato anch'essa un progresso del 2.3%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 23.4%, con un massimo drawdown inferiore al 7%. La volatilità è ben inferiore al 10%. Il rendimento dal primo gennaio 2011 a oggi è stato pari al -1.5%. Niente male in un anno in cui gli indici azionari in Europa sono negativi per oltre il 20-25%.

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 32 mesi:

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Ecco l'aggiornamento al 9 settembre 2011.

Nessun commento:

Posta un commento