La strategia top2 questa settimana ha avuto un rendimento pari al +0,1% mentre la top3 è rimasta pressochè invariata (+0,03%).

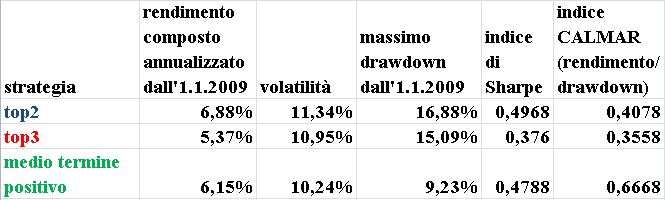

Nel 2012 i rendimenti rispettivi sono stati finora pari al +3,95% e al +5,4%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). Il rendimento composto annualizzato dal 1 gennaio del 2009 ad oggi è rispettivamente pari a +6,5% e +5,1% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,9%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del 9,1% e quella della top3 un (relativamente) tranquillo 8,4%.

La composizione del portafoglio della strategia che investe negli asset con tendenza di medio periodo positiva questa settimana era la stessa della top3 e ha così guadagnato lo 0,03%. Nel 2012 il rendimento finora è stato pari al +0,8%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzato dal 1 gennaio del 2009 ad oggi è pari al +5,9%, con un massimo drawdown del 9,2% e volatilità 10,2%.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Non ci sono cambiamenti di rilievo nella classifica settimanale degli asset, l'ordine in classifica è invariato. Nessun asset ha la tendenza di breve periodo positiva, non un gran buon segno... Tre asset hanno la tendenza di medio periodo positiva: l'indice immobiliare globale, le obbligazioni trentennali dell'eurozona e l'indice SP500.

Invariato il portafoglio della strategia top2 che continua a dividere il capitale in due parti uguali tra le obbligazioni trentennali dell'eurozona e l'indice immobiliare globale. Invariato il portafoglio della strategia top3 che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale. La strategia che investe negli asset che hanno una tendenza di medio periodo positiva divide il capitale nello stesso modo della strategia top3.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Ecco l'aggiornamento al 22 giugno 2012.

{kind=link}

{kind=link}