Volete dedicarvi al day trading? A me non pare una buona idea, comunque troverete forse interessante questo articolo del New York Times

Oggi e domani ci sono le elezioni regionali: trovate qui e qui e tabelle comparative

dei principali indicatori economici delle regioni in cui è in corso la votazione, raccolte da www.lavoce.info. Secondo gli autori (Fonte: Istat, Eurostat - elaborazione dati Davide Baldi e Ludovico Poggi) raffrontando le regioni tra loro e rispetto alle medie nazionali, i lettori possono farsi un'idea dello sviluppo economico e civile raggiunto nei diversi territori, nonché della qualità dei loro governi.

Infine vi segnalo un interessante post di Prieur du Plessis su Seekingalpha:

Infine vi segnalo un interessante post di Prieur du Plessis su Seekingalpha:

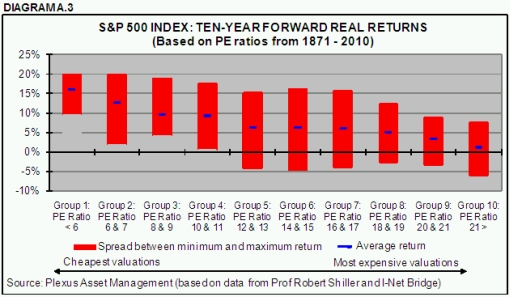

il tentativo è di prevedere i rendimenti azionari su una scala di tempo lunga (10 anni) utilizzando la metodologia di Robert Shiller che impiega come predittore il rapporto prezzo/utili dell'indice S&P500 mediato sugli ultimi 10 anni di profitti reali (deflazionati) aggregati dell'indice. L'evidenza a supporto di questa relazione è robusta come mostra la prima delle figure qui accanto. Invece del rapporto prezzo su utili si possono utilizzare i dividendi (anch'essi deflazionati e mediati su dieci anni) giungendo a conclusioni molto simili.

il tentativo è di prevedere i rendimenti azionari su una scala di tempo lunga (10 anni) utilizzando la metodologia di Robert Shiller che impiega come predittore il rapporto prezzo/utili dell'indice S&P500 mediato sugli ultimi 10 anni di profitti reali (deflazionati) aggregati dell'indice. L'evidenza a supporto di questa relazione è robusta come mostra la prima delle figure qui accanto. Invece del rapporto prezzo su utili si possono utilizzare i dividendi (anch'essi deflazionati e mediati su dieci anni) giungendo a conclusioni molto simili.

Le conclusioni non sono troppo incorraggianti:

I dati necessari per riprodurre le analisi riportate sopra sono messi a disposizione da Robert Shiller sulla sua pagina web. Conoscete qualche link dove poter trovare gli stessi dati (magari solo per 30-40 anni anziche per 140 anni) per altri indici azionari? Per esempio per azioni inglesi o giapponesi?

il tentativo è di prevedere i rendimenti azionari su una scala di tempo lunga (10 anni) utilizzando la metodologia di Robert Shiller che impiega come predittore il rapporto prezzo/utili dell'indice S&P500 mediato sugli ultimi 10 anni di profitti reali (deflazionati) aggregati dell'indice. L'evidenza a supporto di questa relazione è robusta come mostra la prima delle figure qui accanto. Invece del rapporto prezzo su utili si possono utilizzare i dividendi (anch'essi deflazionati e mediati su dieci anni) giungendo a conclusioni molto simili.Le conclusioni non sono troppo incorraggianti:

Based on the above research findings, with the S&P 500 Index’s current ten-year normalized PE of 20.3 and ten-year normalized dividend yield of 2.1%, investors should be aware of the fact that the market is by historical standards expensive. As far as the market in general is concerned, this argues for unexciting long-term returns, possibly a “muddle-through” trading range for quite a number of years to come.

Although the research results offer no guidance as to calling market tops and bottoms, they do indicate that it would not be consistent with the findings to bank on above-average returns based on the current ten-year normalized valuation levels. As a matter of fact, there is a distinct possibility of some negative returns off current price levels.

I dati necessari per riprodurre le analisi riportate sopra sono messi a disposizione da Robert Shiller sulla sua pagina web. Conoscete qualche link dove poter trovare gli stessi dati (magari solo per 30-40 anni anziche per 140 anni) per altri indici azionari? Per esempio per azioni inglesi o giapponesi?

Nessun commento:

Posta un commento