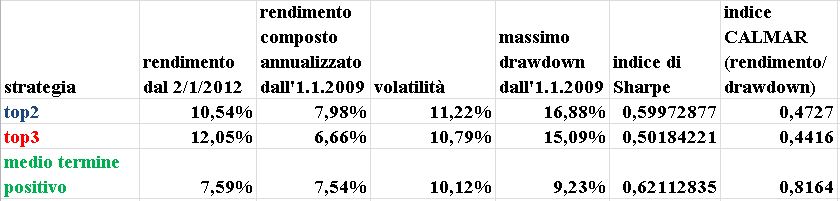

La polemica tra la Bundesbank e la BCE si infiamma ogni giorno di più alimentando le incertezze. Personalmente non mi stupirei se il 12 settembre la Corte Costituzionale tedesca giudicasse inammissibile il fondo Salva-stati Esm. Il clima è diventato rovente in questi giorni, con attacchi personali dal Frankfurter Allgemeine Zeitung che in un editoriale in prima pagina accusa Draghi di ispirarsi alla Banca d'Italia per asservire la banca centrale europea alle necessità di cassa degli Stati membri. Il destino dell'eurozona è dunque segnato: la politica di Draghi ci condurrà a tassi di inflazione e di deficit a due cifre che paralizzeranno l'economia e logoreranno il benessere.Il quotidiano bavarese Sueddeutsche Zeitung ha addirittura evocato vecchi fantasmi: Draghi rischierebbe di condurre con la sua politica finanziaria la Germania ai livelli di inflazione della Repubblica di Weimar e per questo va fermato. Le polemiche hanno però aiutato l'euro a riprendere un po' di fiato sul dollaro, con una rivalutazione dell'1,5%, complice anche le attese per un terzo round di quantitative easing da parte della Fed, alimentate dalle minute dell'ultima riunione del FOMC rese pubbliche mercoledì. Oltre all'euro, e alle obbligazioni trentennali dell'eurozona, ha chiuso in positivo l'ottava l'indice CRB in dollari, alimentato da un mini-rally dei metalli preziosi e di molti prodotti agricoli, complice la siccità estiva negli USA e altrove. La strategia top2questa settimana ha avuto un rendimento pari al +0,1%, la top3 ha perso -0,6% penalizzata dalla debolezza del dollaro. Nel 2012 i rendimenti rispettivi sono stati finora pari al +10,7% e al +11,4%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). La strategia top3 ritraccia dunque lo 0,6% dal massimo storico raggiunto la scorsa settimana; la top2deve ancora recuperare circa il 6% dal massimo raggiunto un anno e mezzo fa. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è rispettivamente pari a +8,0% e +6,5% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,8%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del 7,5% e quella dellatop3 il 7%. La strategia che investe negli asset con tendenza di medio periodo positiva questa settimana ha chiuso in negativo -0,8%, la prima correzione dopo aver raggiunto e ritoccato al rialzo per sette settimane consecutive il massimo storico. Nel 2012 il rendimento finora è stato pari al +6,8%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è pari al +7,3%, con un massimo drawdown del 9,2% e volatilità 10,2%. La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità. Tutti gli asset hanno la tendenza di medio periodo positiva tranne il cambio euro/dollaro. Tutti gli asset hanno la tendenza di breve periodo positiva. Non ci sono cambiamenti nella posizione in classifica degli asset. Invariato dunque sia il portafoglio della strategia top2 (che dividerà il capitale in due parti uguali tra l'indice immobiliare globale e le obbligazioni governative dell'eurozona) sia il portafoglio della strategia top3 (che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale). Invariato anche il portafoglio della strategia che investe negli asset che hanno una tendenza di medio periodo positiva e che questa settimana divide il capitale in cinque parti uguali: le materie prime, l'indice immobiliare globale, l'indice SP500, le obbligazioni trentennali dell'eurozona e l'indice Eurostoxx. In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente. In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi. Ecco l'aggiornamento al 24 agosto 2012.

Il nostro primo ministro dice di vedere avvicinarsi "la fine della crisi". I mercati delle ultime settimane sono d'accordo con lui, con un netto miglioramento di tutti gli asset seguiti da Alfa o Beta? L'ottava si è chiusa positivamente per tutti gli asset, tranne le obbligazioni trentennali dell'eurozona in leggera flessione. Le azioni europee hanno messo a segno un mini-rally nelle ultime quattro settimane con un progresso dell'8,8%. La strategia top2questa settimana ha avuto un rendimento pari al +0,2%, la top3 ha fatto meglio con un +0,3%. Nel 2012 i rendimenti rispettivi sono stati finora pari al +10,5% e al +12,1%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). La strategia top3 è al suo massimo storico, mentre la top2deve ancora recuperare circa il 6% dal massimo raggiunto un anno e mezzo fa. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è rispettivamente pari a +8,0% e +6,7% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,8%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del 7,5% e quella dellatop3 un tranquillo 6,9%. La strategia che investe negli asset con tendenza di medio periodo positiva questa settimana ha chiuso in positivo +0,7%, ritoccando per la settima settimana consecutiva il suo massimo storico. Nel 2012 il rendimento finora è stato pari al +7,5%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è pari al +7,5%, con un massimo drawdown del 9,2% e volatilità 10,2%. La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità. Tutti gli asset hanno la tendenza di medio periodo positiva tranne il cambio euro/dollaro. Tutti gli asset hanno la tendenza di breve periodo positiva. Non ci sono cambiamenti nella posizione in classifica degli asset. Invariato dunque sia il portafoglio della strategia top2 (che dividerà il capitale in due parti uguali tra l'indice immobiliare globale e le obbligazioni governative dell'eurozona) sia il portafoglio della strategia top3 (che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale). Il portafoglio della strategia che investe negli asset che hanno una tendenza di medio periodo positiva questa settimana divide il capitale in cinque parti uguali: le materie prime si sono aggiunte all'indice immobiliare globale, l'indice SP500, le obbligazioni trentennali dell'eurozona e l'indice Eurostoxx. In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente. In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi. Ecco l'aggiornamento al 17 agosto 2012.

Europa e motori...gioie e dolori! Mentre le polemiche aumentano, i ritardi nelle decisioni importanti aumentano, e in Germania ci si interroga se valga la pena oppure no di continuare a mantenere in vita l'unione monetaria, i mercati hanno avuto un'altra settimana positiva, con l'indice Eurostoxx in crescita dell'1,8% e anche le obbligazioni trentennali in positivo con un buon +0,9%. Il tutto mentre continua la situazione paradossale delle obbligazioni biennali tedesche, danesi e svizzere con rendimenti negativi! Secondo il Financial Times

Norway’s oil fund is debating the impact on its investment strategy of the “extraordinary” event of German, Danish and Swiss two-year bond yields all being negative. Yngve Slyngstad, head of Norges Bank Investment Management, which has a market value of more than $600bn, agreed that seeing not just short-term bills but also two-year bond rates turn negative was a Through the Looking Glass moment. “It is extraordinary. We are spending a lot of time thinking about what this is indicating. We have to ask the obvious question of why investors are paying for lending money and are not just keeping it in cash,” Mr Slyngstad told the Financial Times. The negative two-year yields for the three European countries has been perhaps the most striking event in a historical year for bond markets with market interest rates hitting alltime lows in the US, UK and Germany. Switzerland’s two-year bond yields are at -0.36 per cent, Denmark’s at -0.25 per cent and Germany’s at -0.07 per cent, meaning in effect that investors are willing to pay governments to be guaranteed the return of their money in two years.

Certo è un mercato bizzarro. Ma non c'è da stupirsi quando le azioni (e le inazioni) della politica dominano le considerazioni macroeconomiche. Voglio evitare di commentare in prima persona le polemiche e le discussioni degli ultimi giorni, così vi invito a leggere quanto scrive questa settimana John Mauldin:

Europe is quite the dysfunctional family, seemingly always on the verge of breaking up, but somehow managing to patch up the differences. We all have a family member (or two or three) who cause that sort of trouble. We watch the incessant squabbling with unease, wishing they would just settle things and move on. They never deal with the real issues, as that would mean facing too much personal angst and maybe even lead to an admission that the problem is not just with the other party. The euphoria of the initial relationship has been lost in the reality of day-to-day existence. Now, they either sort it out or break up.

These sorts of relationships devolve into co-dependency, where no one is happy. And the rest of us are liable to get sucked in. Even though it’s uncomfortable to be around these people, we still have to interact. But don’t you wish they would get some serious therapy?

And Europe was again acting out this week. First, Italian Prime Minister Mario Monti gave an interview to Der Spiegel, in which he warned of the disintegration of Europe if the European Union allows the euro to fail: “The tension which sprang up in the eurozone in recent years is beginning to look like Europe’s psychological disintegration.”

Remember, Monti was a compromise prime minister, brought in by a parliament wracked by chaos, in the wake of Berlusconi’s withdrawal. But alas, the latter party refuses to slink off quietly into the night with his billions and personal peccadilloes. Monti was appointed rather than elected and is a “technocrat” prime minister. Given the nature of Italian politics, he has done about as well as could be expected. He has an outstanding resumé and is part of the Europhile elite that defends the vision of a united Europe.

The interview itself was mostly the standard-issue political noise emitted from European centers of power. It would have gone unnoticed except for one little item. The Italian prime minister suggested that the heads of the EU national governments make decisionsindependently from their countries’ parliaments.

“If the governments are tied by their parliaments’ decisions, the lack of freedom of action will result in Europe’s breakdown, rather than deeper integration …”

Was the prime minister not listening to what he was saying? Let me paraphrase for him: “How can we keep the euro together if we have to listen to those pesky parliaments, elected by actual voters?” And he says this prior to the German Constitutional Court ruling on September 12, when most of the German leadership is treading lightly, assuming a “positive” outcome but knowing that nothing is certain? And he does this in one of Germany’s leading publications? Maybe there’s a reason he has never actually run for office. This bonehead statement must have chagrined even his most ardent supporters.

It certainly brought quick responses all over Europe, and especially in Germany.

“German politicians from across the spectrum have reacted furiously to warnings by Italy’s Mario Monti that Bundestag control over EU debt policies threatens to bring about the ‘disintegration’ of the European project. ‘We must make it clear to Mr. Monti that we Germans will not shut down our democracy to pay Italian debts,’ said Alexander Dobrindt, secretary-general of Bavaria’s Social Christians (CSU).” (Ambrose Evans-Pritchard, the Telegraph)

In the time-honored tradition of political spin and “clarification,” Mario Monti almost immediately went back before the press to insist that the words he spoke were not the ones he meant.

The Italian paper Il Libero ran a front-page photo of Angela Merkel, under the headline “The Fourth Reich.” And it gets a lot worse if you start looking.

But just to show off my own ecumenical nature, let me point out that German leaders have their own set of issues. Mainly, they simply have not told the German people what the costs of staying in the eurozone or leaving it are.

In past weeks we have looked at the two major options Europe faces. Let’s call them Disaster A and Disaster B. Disaster A ensues if they decide on a close fiscal union, which will entail giving up substantial national sovereignty (although it will not be sold that way to the voters). It would also mean that the northern states (Germany, the Netherlands, et al.) would have to shoulder large tax burdens in order to share with their southern neighbors and pay for the massive debts they have run up.

Of course, Germany helped create the problem, with its Landesbanks enthusiastically financing the various and sundry debt issues of the peripheral governments and their citizens. Note that when the German government revoked its guarantee of theLandesbanks (regional banks), their cost of borrowing rose significantly. The banks began to “reach for yield,” buying not only US subprime debt (which bankrupted a few of them) but also huge amounts of peripheral European sovereign debt.

The entire Greek bailout was really about using “European” taxpayer money to pay off German and French bank debts. Ditto for the other early bailouts. Now we are down to saving the euro (with the Spanish bailouts), which is an even more costly proposition.

Sidebar: ECB President Draghi famously remarked a week ago that he was prepared to do “whatever it takes” to save the euro, a message that was echoed by Merkel, Monti, and Hollande over the next few days. Then we found out, a week later, that “whatever” did not include using EFSF money to buy Spanish bonds (at least for now and until the German Constitutional Court ruling on September 12). Care to place a bet on what happens after that ruling? I bet there will be a compromise of some sort, to allow the EFSF or the ECB to fund. Draghi did say, after all, that he was simply waiting for a formal request before committing funds. And Spanish PM Rajoy is waiting until September 12, as well, perhaps because he wants to find out exactly what he will be agreeing to if he asks for help.

There is an unwritten rule in legal and political proceedings: never ask a question if you don’t already know the answer. If Spain asks for a bailout and then, for whatever political reason, cannot actually abide by the austerity rules, then that would be worse than not asking.

But it is not just northern (German) taxpayers who will be hurt. Southern-tier countries will have to endure serious austerity measures in order to get the money, which will mean even higher unemployment and deeper recessions – if not depressions. There is no free lunch.

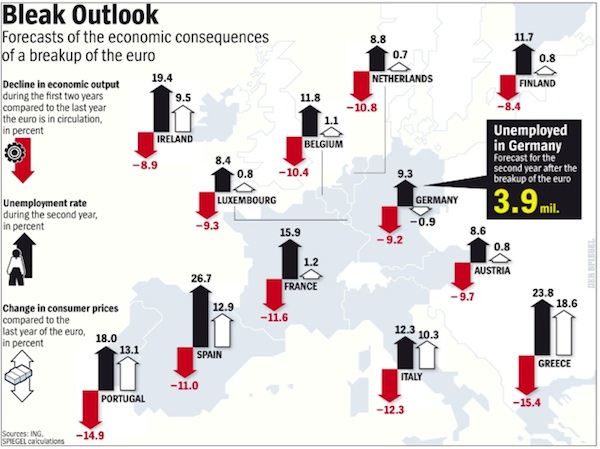

And then there’s Disaster B: the break-up of the eurozone, one way or another. Maine fishing buddy Josh Rosner included this graphic from Der Spiegel in a very impressive report he sent me on the cost to Germany of either leaving or staying in the euro (and which I posted here for Over My Shoulder subscribers). He demonstrates that it is actually much more costly for Germany to leave the euro. He also agrees with me that German leaders are not telling their people what the costs of either option are.

Note that no country does well in a break-up. But the outcomes vary, as some see serious inflation and others see deflation, while all see unemployment rise significantly.

I also note that 56% of Germans want their government to “do everything” to save the euro, with 76% saying a euro break-up would be bad for Germany. In addition, 64% of Germans believe the euro will survive, though 84% think the crisis will worsen, and 56% worry that the economy will deteriorate next year. Finally, 70% believe Merkel is doing a good job. (Source: Bloomberg, reporting on an ARD TV poll)

There is yet a third option that may be turning into the choice du jour. And that is, rather than opting in a straightforward manner for either fiscal union and a eurozone-wide backing of banks, etc., or a break-up of some sort, European leaders might do nothing more than deal with the problem immediately in front of them, moving from crisis to crisis in a slow-motion drift toward fiscal union.

To detail what a real fiscal union would mean and cost, you end up having to ask voters to approve something, and European leaders just don’t know what they will say. What if they say no, nein, non, não, ochi, nee, neen, cha toigh leam, or ei? There are so many ways to say “no” in Europe.

Which is why Mr. Monti is frustrated with the whole parliamentary process of dealing with the euro crisis. It all gets so very messy when you have to explain to voters exactly why and how much they should pay for your personal vision of their future. “If the governments are tied by their parliaments’ decisions, the lack of freedom of action will result in Europe’s breakdown, rather than deeper integration.” This is not unlike someone telling a Russian president to be patient because he will have more flexibility after the election. Just saying.

Ma forse la spiegazione sta nella difficoltà che da sempre gli anglosassoni hanno nel comprendere la profondità del pensiero degli europei, e degli italiani in particolare. Quindi è inutile preoccuparsi, tutto si aggiusterà in un modo o nell'altro, o almeno possiamo pensarla così fino al 12 settembre e poi stare a vedere cosa succede. Forse qualcosa renderà più vivace la vita monotona di uno speculatore di borsa

La strategia top2questa settimana ha avuto un rendimento pari al +0,3%, la top3 ha fatto meglio con un buon +0,8%. Nel 2012 i rendimenti rispettivi sono stati finora pari al +10,4% e al +11,7%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è rispettivamente pari a +8,0% e +6,6% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,8%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del 7,7% e quella dellatop3 un tranquillo 7,0%. La strategia che investe negli asset con tendenza di medio periodo positiva questa settimana ha chiuso in positivo +1,1%. Nel 2012 il rendimento finora è stato pari al +6,8%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è pari al +7,4%, con un massimo drawdown del 9,2% e volatilità 10,2%. La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità. Quattro asset hanno la tendenza di medio periodo positiva: le obbligazioni trentennali dell'eurozona, le azioni U.S.A., l'indice immobiliare globale e le azioni europee. Tutti gli asset hanno la tendenza di breve periodo tranne il cambio euro/dollaro, nuovamente in discesa dopo il rimbalzo della scorsa settimana. Invariato il portafoglio della strategia top2 che dividerà il capitale in due parti uguali tra l'indice immobiliare globale e le obbligazioni governative dell'eurozona. Invariato il portafoglio della strategia top3 che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale. Invariato il portafoglio della strategia che investe negli asset che hanno una tendenza di medio periodo positiva e che divide il capitale in quattro parti uguali tra l'indice immobiliare globale, l'indice SP500, le obbligazioni trentennali dell'eurozona e l'indice Eurostoxx. In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente. In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi. Ecco l'aggiornamento al 10 agosto 2012.

Dopo lo sconforto l'euforia: il carattere maniaco-depressivo di Mr. Market, ben descritto oltre sessanta anni fa da Benjamin Graham nell'Intelligent Investor, si è manifestato pienamente prima nel sell-off seguito alle dichiarazioni di Draghi giovedì e poi nel rally di venerdì, alimentato anche dai dati sull'occupazione U.S.A., meno negativi del previsto. Il disorientamento cresce, insieme alla volatilità, almeno sui mercati europei: quest'ultima è a livelli sorprendentemente bassi negli U.S.A., complice anche l'anticorrelazione tra i mercati e il dollaro, che attenua le oscillazioni sui mercati statunitensi: negli ultimi sei mesi la correlazione tra l'indice SP500 e l'indice MSCI Italy è stata pari a 0,8

mentre quella tra l'indice SP500 e il dollaro è stata pari a -0,55 e addirittura pari a -0,72 tra il dollaro e l'indice MSCI Italy (si veda la tabella qui sotto tratta dal sito www.etfscreen.com).

La strategia top2questa settimana ha avuto un rendimento pari al -0,4%, la top3 -0,2%. Nel 2012 i rendimenti rispettivi sono stati finora pari al +10,0% e al +10,8%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è rispettivamente pari a +7,9% e +6,4% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,8%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del'8,6% e quella dellatop3 un (relativamente) tranquillo 7,9%.

La composizione del portafoglio della strategia che investe negli asset con tendenza di medio periodo positiva questa settimana comprendeva oltre agli asset dellatop3 l'indice Eurostoxx, il cui rimbalzo venerdì dopo il sell-off del giorno precedente ha premiato la strategia che ha così chiuso in positivo +0,2%. Nel 2012 il rendimento finora è stato pari al +5,7%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è pari al +7,1%, con un massimo drawdown del 9,2% e volatilità 10,2%.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Quattro asset hanno la tendenza di medio periodo positiva: le obbligazioni trentennali dell'eurozona, le azioni U.S.A., l'indice immobiliare globale e le azioni europee. Tutti gli asset hanno la tendenza di breve periodo! Anche il cambio euro/dollaro, dopo il rimbalzo di venerdì.

Invariato il portafoglio della strategia top2 che dividerà il capitale in due parti uguali tra l'indice immobiliare globale e le obbligazioni governative dell'eurozona. Invariato il portafoglio della strategia top3 che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale. Invariato il portafoglio della strategia che investe negli asset che hanno una tendenza di medio periodo positiva e che divide il capitale in quattro parti uguali tra l'indice immobiliare globale, l'indice SP500, le obbligazioni trentennali dell'eurozona e l'indice Eurostoxx.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente. In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Con un paio di giorni di ritardo (ho fatto una breve vacanza...) ecco l'aggiornamento con i dati della chiusura di ieri sera 31 luglio 2012. Oggi e domani si riuniscono la Fed e la BCE: vedremo se alle parole di Draghi della scorsa settimana, che hanno alimentato un mini-rally sui mercati azionari, seguiranno i fatti. Ho i miei dubbi. Leggere poi sul Financial Times di oggi come due autorevoli commentatori tedeschi propongano una soluzione "semplice e pragmatica" per consentire ai paesi di uscire dall'euro, svalutare e poi rientrare a un rapporto di cambio più favorevole aumenta le mie perplessità sull'effettiva volontà tedesca di mantenere in vita l'eurozona. Portare ad esempio come fanno gli autori la temporanea interruzione del rapporto di cambio prefissato tra marco tedesco e dollaro U.S.A. che nel 1969 fu orchestrata dal cancelliere Brandt e che portò ad una effettiva rivalutazione del marco sul dollaro (e non a una sua svalutazione!) mi sembra proprio una presa in giro!

La strategia top2questa settimana ha avuto un rendimento pari al +0,3%, la top3 + 0,2%. Nel 2012 i rendimenti rispettivi sono stati finora pari al +10,5% e al +11,1%. Nel 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4%, nel 2010 il 22.4% e il 18.2% mentre hanno chiuso negativamente il 2011 (-13,2% e -6,6%). Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è rispettivamente pari a +8,1% e +6,5% con massimo drawdown 16,9% e 15,1% e volatilità 11,3% e 10,9%. Negli ultimi dodici mesi entrambe le strategie sono state considerevolmente meno volatili: la volatilità della top2 è stata del 9,3% e quella dellatop3 un (relativamente) tranquillo 8,3%.

La composizione del portafoglio della strategia che investe negli asset con tendenza di medio periodo positiva questa settimana comprendeva oltre agli asset dellatop3 le materie prime, che si sono considerevolmente indebolite, e ha così perso lo 0,6%. Nel 2012 il rendimento finora è stato pari al +5,5%. Positivo il 2009 +11,7% e il 2010 con un rendimento pari al +12.1% leggermente negativo invece il 2011 con un -3,3%. Il rendimento composto annualizzatodal 1 gennaio del 2009 ad oggi è pari al +7,1%, con un massimo drawdown del 9,2% e volatilità 10,2%.

La tabella qui sotto riassume il profilo rischio/rendimento delle tre strategie negli ultimi 3 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle tre strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

Quattro asset hanno la tendenza di medio periodo positiva: le obbligazioni trentennali dell'eurozona, le azioni U.S.A., l'indice immobiliare globale e le azioni europee. Tutti gli asset hanno la tendenza di breve periodo positiva tranne il cambio euro/dollaro. In classifica le azioni europee hanno scavalcato le materie prime che sono scivolate dal quarto al quinto posto.

Invariato il portafoglio della strategia top2 che dividerà il capitale in due parti uguali tra l'indice immobiliare globale e le obbligazioni governative dell'eurozona. Invariato il portafoglio della strategia top3 che investe il capitale dividendolo per 1/3 nell'indice SP500, per 1/3 nelle obbligazioni trentennali dell'eurozona e il rimenente 1/3 nell'indice immobiliare globale. La strategia che investe negli asset che hanno una tendenza di medio periodo positiva divide il capitale in quattro parti uguali tra l'indice immobiliare globale, l'indice SP500, le obbligazioni trentennali dell'eurozona e l'indice Eurostoxx.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente. In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

{kind=link}

{kind=link}