Con un rialzo del 5,04% l'indice S&P 500 ha concluso il miglior mese di gennaio dal 1997: un buon segno? I difensori dei cicli e ricicli stagionali nei mercati ne sono convinti: secondo il cosiddetto

January effect, popolarizzato dallo

Stock Trader's Almanac, quando il mercato azionario USA (misurato dall'indice S&P500) chiude in rialzo il mese di gennaio l'aspettativa è che anche l'anno sia positivo, al contrario quando gennaio è negativo anche l'anno dovrebbe chiudersi in ribasso.

Dal 1950 al 2012 ha funzionato nel 75% dei casi. Due notevoli eccezioni: il 2009, che partì con il piede sbagliatissimo (-8,6% in gennaio) ma si concluse con un forte rialzo (+ 23.5%), e il 2001, quando al contrario l'indice S&P 500 guadagnò il 3.5% in gennaio ma concluse l'anno con un calo del 13%. Se volete divertirvi ad analizzare la serie storica dei rendimenti mensili dal 1987 al 2012 potete scaricarla

qui

Al di là dell'anedottica di mercato, la robustezza statistica di questo tipo di considerazioni è debolissima, unita poi alla pressochè totale assenza di una base economica per giustificare questo tipo di previsioni è bene non fare affidamento sui barometri (neppure quelli di gennaio) per i propri investimenti...Se volete approfondire l'argomento potete trovare

qui uno studio con conclusioni negative, e

qui un altro con conclusioni...positive...

La settimana che si è appena conclusa ha visto trionfare il cambio euro-dollaro tra gli asset che seguiamo, con un rialzo dell'1,3%: la forza dell'euro ha penalizzato tutti gli asset denominati in dollari, cancellando i rialzi dell'S&P500 e ridimensionando il forze rialzo delle materie prime (+0,6% in euro ma quasi +2% in dollari).

Due le strategie seguite da Alfa o Beta? che hanno segnato progressi questa settimana: la

top2 (+0,2%)

e la momentum and mean reversion (+0,3%). In negativo le altre tre strategie, la peggiore è stata la strategia di asset allocation passiva che ha perso lo 0,5%.

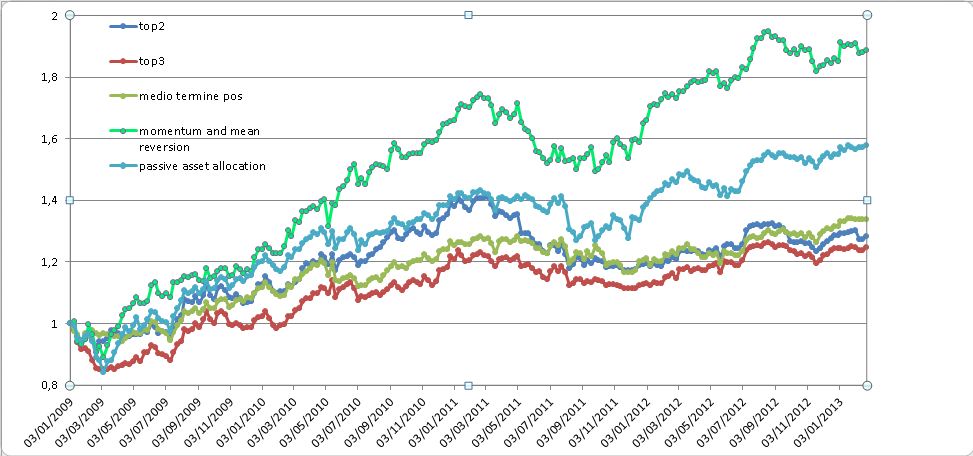

La tabella qui sotto riassume il profilo rischio/rendimento delle cinque strategie ( top2, top3, tendenza di medio periodo positiva, momentum and mean reversion e asset allocation passiva) negli ultimi 4 anni:

Nella figura è raffigurato l'andamento di un euro investito nelle cinque strategie dal 3 gennaio 2009 ad oggi.

E' bene ricordare che i rendimenti calcolati non tengono neppure conto dei costi di transazione e del prelievo fiscale. Mi preme comunque sottolineare che le analisi e le simulazioni descritte in questo blog sono da considerarsi sempre e comunque risultati teorici e relativi al passato. Chiunque decidesse di utilizzare le strategie descritte o qualsiasi altra informazione tratta da questo blog per decisioni di investimento se ne assume completamente la responsabilità.

C'è stato qualche movimento nella classifica settimanale: dopo il rally degli ultimi giorni il cambio euro/dollaro occupa la prima posizione, seguito dall'indice Eurostoxx. Sale al quarto posto l'indice S&P 500 mentre

la prolungata debolezza delle obbligazioni trentennali dell'eurozona le fa scivolare in quinta posizione. I portafogli della strategie seguite hanno le composizioni seguenti (tutti i portafogli sono equipesati):

- top2: cambio euro/dollaro e indice Eurostoxx (invariatoo);

- top3: indice immobiliare, cambio euro/dollaro e indice Eurostoxx (invariato);

- tendenza di medio periodo positiva: cambio euro/dollaro, indice immobiliare globale, indice Eurostoxx, indice Standard and Poor's 500, obbligazioni trentennali dell'eurozona e materie prime (invariato);

- momentum and mean reversion: indice Eurostoxx e obbligazioni trentennali dell'eurozona (che sostituiscono rispettivamente il cambio euro/dollaro e l'indice S&P 500);

- strategia passiva: indice immobiliare globale, materie prime, indice Eurostoxx, indice Standard and Poor's 500 e obbligazioni trentennali dell'eurozona (invariato per costruzione).

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Ecco l'aggiornamento all'1 febbraio 2013