Due opinioni opposte sul futuro del Giappone da due commentatori autorevoli e molto seguiti: ieri

sul New York Times Paul Krugman inneggiava alla nuova politica espansiva del premier Abe,

oggi John Mauldin prevede disastri all'orizzonte.

Secondo Krugman l'Europa e soprattutto gli USA si preoccupano troppo della sostenibilità del debito e non abbastanza dell'occupazione e della crescita, che devo essere adeguatamente stimolata anche attraverso l'intervento diretto dello Stato:

While getting out of a prolonged slump turns out to be very difficult, that’s mainly because it’s hard getting policy makers to accept the need for bold action. That is, the problem is mainly political and intellectual, rather than strictly economic. For the risks of action are much smaller than the Very Serious People want you to believe.

Consider, in particular, the alleged dangers of debt and deficits. Here in America, we are constantly warned that we must slash spending now now now or we’ll turn into Greece, Greece I tell you. But Greece, a country without a currency, doesn’t look much like the United States; surely Japan offers a more relevant model. And while doomsayers keep predicting a fiscal crisis in Japan, hyping each uptick in interest rates as a sign of the imminent apocalypse, it keeps not happening: Japan’s government can still borrow long term at a rate of less than 1 percent.

Enter Mr. Abe, who has been pressuring the Bank of Japan into seeking higher inflation — in effect, helping to inflate away part of the government’s debt — and has also just announced a large new program of fiscal stimulus. How have the market gods responded?

The answer is, it’s all good. Market measures of expected inflation, which were negative not long ago — the market was expecting deflation to continue — have now moved well into positive territory. But government borrowing costs have hardly changed at all; given the prospect of moderate inflation, this means that Japan’s fiscal outlook has actually improved sharply. True, the foreign-exchange value of the yen has fallen considerably — but that’s actually very good news, and Japanese exporters are cheering.

In short, Mr. Abe has thumbed his nose at orthodoxy, with excellent results.

Now, people who know something about Japanese politics warn me not to think of Mr. Abe as a good guy. His foreign policy, they tell me, is very bad, and his support for stimulus may have more to do with old-fashioned pork-barrel (tofu barrel?) politics than with a sophisticated rejection of conventional wisdom.

But none of that may matter. Whatever his motives, Mr. Abe is breaking with a bad orthodoxy. And if he succeeds, something remarkable may be about to happen: Japan, which pioneered the economics of stagnation, may also end up showing the rest of us the way out.

Di parere completamente opposto è John Mauldin che da anni sostiene che Japan Is a Bug in Search of a Windshield (cioè...il Giappone è un moscerino in cerca di un parabrezza....). Secondo Mauldin i fondamentali economici del Giappone, primo tra tutti il debito pubblico, uniti alle pessime prospettive demografiche e alla progressiva perdita di capacità di risparmio delle famiglie possono solo condurre a una conclusione disastrosa.

Japan now has a breathtaking 230% ratio of government debt to GDP (the last estimate I have seen), and it is growing at 10%-plus a year. The government will borrow almost 45% of its budget this year. Has there ever been a more clear disaster in the making? Yet shorting the Japanese bond has been called “the widow-maker.” I think it was Soros who once quipped that you can’t call yourself a global macro trader until you have lost money shorting JGBs (Japanese government bonds).

La politica del premier Abe condurrà necessariamente a una massiccia svalutazione dello yen, accompagnata da un innalzamento dei tassi di interesse, a livelli che Mauldin non giudica sostenibili:

The new Japanese government, led by Prime Minister Abe and former Prime Minister and now Minister of Finance Aso, have very explicitly demanded that the Bank of Japan target 2% inflation. They have made clear their intention to replace the governors of the current BoJ board with members who agree with this policy. They have the political clout to do so. Whether at the upcoming meeting or after April, when a new head of the BoJ is appointed, that is going to happen. These moves mean there will be a massive printing of yen. In response, the yen has already weakened by over 10%.

You can control the quantity of money or the price of money but not both. (Yes, I know that one influences the other, but I am referring here to large-scale printing of money.) One has to assume that the law of gravity will not be repealed and that investors will want something more than 2% on the ten-year bond if inflation is at 2%. If the ten-year bond were to rise by 2%, Japan would soon be spending over 50% of its tax revenues on the interest carry alone. I submit that this is not a workable business model.

Tra l'altro l'indebolimento dello yen renderà i vicini - la Corea e la Cina in primis - molto nervosi, in un momento in cui le tensioni nazionaliste sono già molto forti (come le dispute per le

isole Senkaku...)

Understand, inflation targeting is also currency-valuation targeting. They clearly want the yen to devalue. I have been writing for years that the yen would eventually be 125, then 150, then 200 to the dollar. It has been 300 in my lifetime, and unless the Japanese change direction, there is no reason it can’t get there again. This means that Mrs. Watanabe will see her energy bills double. This will call into question the Japanese decision to close their nuclear energy plants – something that Abe is already reconsidering.

Think the Koreans will be happy when you can buy a Lexus cheaper than you can buy a Kia? (Disclosure: I love my Japanese Infiniti, the first “foreign” car I have bought, except for a two-month dalliance with a disaster of a Volkswagen 30 years ago.) Think Samsung and LG will be happy when Panasonic and Sony can eat their lunch pricewise? Welcome to the era of real currency wars.

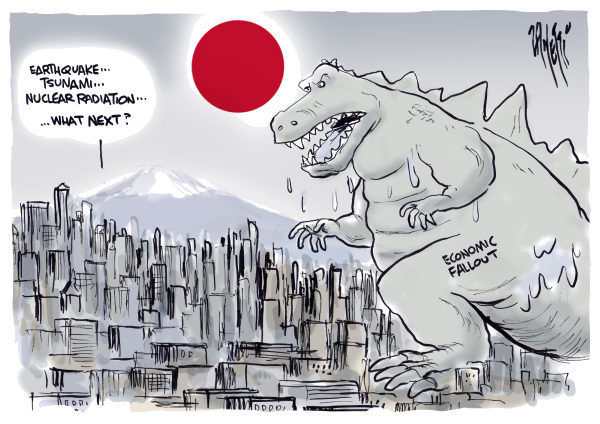

Indiscutibilmente Mauldin ha un dono per la scrittura, così vi lascio con la scelta tra i due disastri che il nostro analista prevede per il paese del sole levante

Japan is now committed to either Disaster A or Disaster B. Remember those really bad Japanese “horror” movies of the ’50s and ’60s? Godzilla first released in 1954, and there were dozens of remakes and follow-on movies. It seemed endless. And while the current government policy will not trash downtown Tokyo, it will seriously damage the savings and buying power of two generations. Disaster A is monetization, which is clearly not good when the Japanese want to buy anything not made in Japan (like energy, steel, commodities, a lot of food, etc.) Disaster B is the deflationary depression that budget balancing will yield. Which leads us to the next factor:

3. Once the government is committed to the new strategy, any retreat will cause a market upheaval. This is not a short-term commitment. It seems to me that the Japanese truly believe that their lack of economic growth can be solved through inflation. Their politicians seem to be channeling their inner Paul Krugman, or at the least taking Bernanke’s advice from 2000, when he published a paper called “Japan’s Slump: A Case of Self-Induced Paralysis?”

When your debt and deficit are as massive as Japan’s, the only way to resolve the issue is to inflate away the debt or willingly enter into a depression. They obviously think they can control both the debt and inflation.

This means you should NOT run out and short Japanese government bonds. Repeat, NOT. The only way for the Japanese to make their plan work without having to battle the Godzilla of a destitute bond market is for the BoJ to move out the yield curve and monetize the debt. They will eventually hit all bids on JGBs. For all intents and purposes, the BoJ will become the yen bond market. You will get all the yen they promised when you bought those bonds … but the contract never stipulates what those yen will actually buy.

The plan is evidently that, with a little inflation, they will jump-start the economy; and with growth they can eventually balance the budget and return to a normal bond market. Rots of ruck, guys.

Just a couple years ago this letter seemed as if it was All Greece, All the Time. Since Japan is, say, about 100 times more important than Greece, we will be revisiting it at length in the coming months.