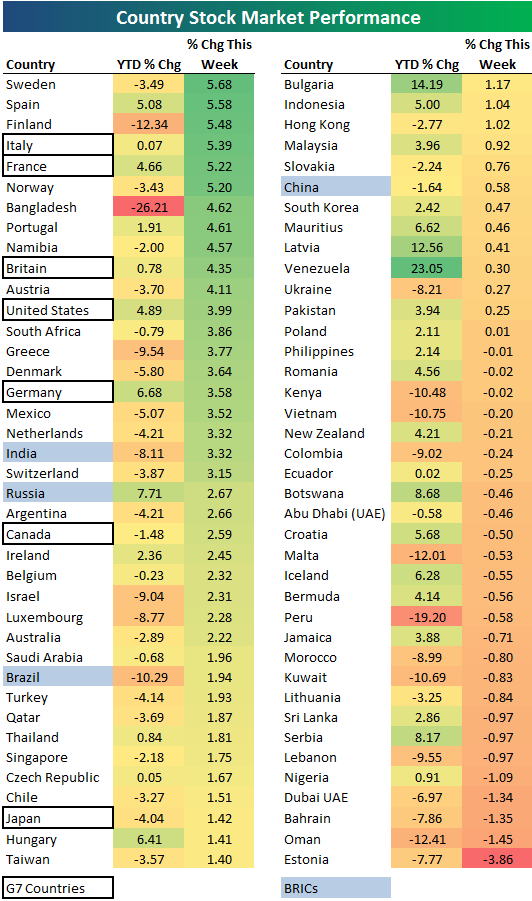

I mercati questa settimana hanno messo a segno un bel rimbalzo (la tabella qui accanto è tratta da un post di Bespoke su seekingalpha.com): il voto greco in favore di ulteriori misure di austerità si è combinato con una serie di riposizionamenti da fine semestre e con un apparente successo (temporaneo?) della strategia europea di guadagnare tempo...Tutti gli asset rischiosi hanno messo a segno progressi considerevoli, naturalmente a spese del dollaro. Nella sua audizione all'Europarlamento di giovedì 30 il governatore (ormai uscente) della BCE ha lasciato intendere come sia lecito aspettarsi che giovedì prossimo 7 luglio i tassi vengano innalzati dall’1,25% all’1,50%: sembra quindi che il rally dell'euro sul dollaro sia destinato a proseguire almeno fino ad allora (e fino a qualche ulteriore sviluppo sul fronte della crisi dei PIGS e/o della tragicommedia sul default tecnico americano: qui potete leggere l'opinione di Krugman in merito). Il rimbalzo degli indici azionari (eurostoxx +5.4% e S&P500 in dollari +5.6%) , immobiliari (+3.9% in dollari) e di materie prime (+2.1%) si è combinato però con il rafforzamento dell'euro (+2.4%), diminuendo in modo considerevole gli incrementi degli indici valutati in euro (S&P500 +3.2%, FTSE EPRA/NAREIT Global +1.5% e CRB -0.3%). Negative le obbligazioni europee trentennali (-0.5%).

I mercati questa settimana hanno messo a segno un bel rimbalzo (la tabella qui accanto è tratta da un post di Bespoke su seekingalpha.com): il voto greco in favore di ulteriori misure di austerità si è combinato con una serie di riposizionamenti da fine semestre e con un apparente successo (temporaneo?) della strategia europea di guadagnare tempo...Tutti gli asset rischiosi hanno messo a segno progressi considerevoli, naturalmente a spese del dollaro. Nella sua audizione all'Europarlamento di giovedì 30 il governatore (ormai uscente) della BCE ha lasciato intendere come sia lecito aspettarsi che giovedì prossimo 7 luglio i tassi vengano innalzati dall’1,25% all’1,50%: sembra quindi che il rally dell'euro sul dollaro sia destinato a proseguire almeno fino ad allora (e fino a qualche ulteriore sviluppo sul fronte della crisi dei PIGS e/o della tragicommedia sul default tecnico americano: qui potete leggere l'opinione di Krugman in merito). Il rimbalzo degli indici azionari (eurostoxx +5.4% e S&P500 in dollari +5.6%) , immobiliari (+3.9% in dollari) e di materie prime (+2.1%) si è combinato però con il rafforzamento dell'euro (+2.4%), diminuendo in modo considerevole gli incrementi degli indici valutati in euro (S&P500 +3.2%, FTSE EPRA/NAREIT Global +1.5% e CRB -0.3%). Negative le obbligazioni europee trentennali (-0.5%).La strategia top2 gudagna l'1.9% e la top3 fa ancora meglio +2.3%.: il drawdown della strategia top2 dal massimo di diciassette settimane fa è pari al 11.1%; il drawdown della top3 dal massimo del 7 gennaio 2011 è pari al 5.4%.

Le strategie top2 e top3 con copertura del rischio di cambio segnano invece un progresso rispettivamente del +3.2% e +4%. Se la copertura fosse stata effettuata da quando il 14 gennaio 2011 la tendenza di medio periodo dell'euro è diventata positiva avrebbero reso rispettivamente il +1.2% e +4.4%.

Questa settimana l'ordine in classifica degli asset vede l'indice S&P500 sorpassare l'indice FTSE EPRA-NAREIT Global ed occupare la seconda posizione. Il rimbalzo dell'indice EuroStoxx lo proietta dall'ultima posizione alla quarta posizione relegando l'indice CRB in quinta posizione e restituendo la maglia nera alle obbligazioni trentennali dell'eurozona.

La strategia top 2 suddivide quindi il capitale equipesando l'indice S&P500 e il cambio euro/dollaro mentre la top 3 aggiunge al paniere anche l'indice FTSE EPRA-NAREIT Global. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

La strategia top 2 suddivide quindi il capitale equipesando l'indice S&P500 e il cambio euro/dollaro mentre la top 3 aggiunge al paniere anche l'indice FTSE EPRA-NAREIT Global. Chi volesse utilizzare le due strategie con la copertura del rischio di cambio utilizzando una leva 3x per il cambio può costruire un portafoglio in questo modo:

top2: 37.5% FTSE EPRA-NAREIT, 37,5% S&P500, 25% copertura cambio (nessuna variazione rispetto alla scorsa settimana)

top3: 25% S&P500, 25% Eurostoxx, 25% FTSE EPRA-NAREIT, 25% copertura cambio

E' anche possibile includere il cambio euro/dollaro nel portafoglio, speculando su un ulteriore rialzo. In questo caso, sempre utilizzando una leva 3x per il cambio, il portafoglio diventa

top2: 60% S&P500 e 40% cambio euro/dollaro in leva 3x (di cui 20% per copertura e 20% di posizione al rialzo)

top3: 33.3% S&P500, 33.3% FTSE EPRA-NAREIT e 33.3% cambio euro/dollaro in leva 3x (di cui 22.2% per copertura e 11.1% di posizione al rialzo)

L'indice obbligazionario a lungo termine ha la tendenza di breve periodo e quella di medio periodo entrambe negative. L'indice CRB ha la tendenza di medio periodo positiva ma quella di breve termine negativa.

Sia l'indice CRB che soprattutto l'indice Eurostoxx sono però abbastanza vicini alle rispettive medie mobili di medio periodo e una correzione rispettivamente del 2% e dell'1% sarebbero sufficienti per cambiare la tendenza di medio periodo.

Sia l'indice CRB che soprattutto l'indice Eurostoxx sono però abbastanza vicini alle rispettive medie mobili di medio periodo e una correzione rispettivamente del 2% e dell'1% sarebbero sufficienti per cambiare la tendenza di medio periodo.

In questo post trovate le risposte ad alcune delle domande più frequenti relative alla metodologia che utilizzo per la costruzione della tabella e dei portafogli che aggiorno settimanalmente.

In questo post ho descritto quali ETF negoziati a Milano replicano (in positivo o in negativo) gli indici che sono settimanalmente tracciati qui su Alfaobeta. Se volete fare delle analisi da soli, in questo post ho spiegato come procurarsi gratuitamente le serie storiche dei prezzi e dei NAV degli ETF mentre qui potete trovare qualche informazione sui costi di transazione nel mercato dei cambi.

Dall'inizio del 2011 il rendimento (valutato in euro) di un portafoglio che ogni settimana investe nei primi 2 asset (top2) della tabella è pari al -9.2%, se investito nei primi tre asset (top3) il rendimento è stato del -3.2%. Nell'intero 2009 le stessa strategie avevano reso rispettivamente il 12.2% e il 2.4% e nel 2010 il 22.4% e il 18.2%.

Nella figura è raffigurato l'andamento di un euro investito nelle due strategie dal 3 gennaio 2009 ad oggi.

Il rendimento annuale composto della strategia top2 è del 9.4%, con una volatilità del 12.1%, un massimo drawdown del 12.8% e un indice di Sharpe di circa 0.7.

Il rendimento annuale composto della strategia top 3 è pari al 6.5%, con una volatilità dell'11.8%, un massimo drawdown del 15.1% e un indice di Sharpe pari superiore a 0.4.

La strategia che investe nei primi due asset a condizione che la tendenza di medio periodo sia positiva, e in contanti nel caso contrario, ha reso nell'intero 2009 il 13.9%. Nel 2010 ha coinciso con la top2 con l'eccezione di due sole settimane (questa e questa): la performance complessiva per il 2010 è stata leggermente peggiore della top2, con un +18.6%.

La strategia che semplicemente investe in parti uguali in tutti e 6 gli asset seguiti settimanalmente da Alfaobeta

ha chiuso la settimana con un +1.9%, riavvicinandosi al massimo raggiunto nove settimane fa: il drawdown è ora pari al 1.9%. La strategia ha reso nel 2010 il 12.6% con una volatilità del 10% mentre dall'1 gennaio 2009 ad oggi ha reso il 32.9% con un massimo drawdown del 14.8%. Il rendimento dal primo gennaio 2011 è stato leggermente negativo +0.6%. Il portafoglio top2 ha reso il 25.2% dall'1 gennaio 2009 a oggi, con un massimo drawdown del 12.8%: l'ultimo massimo è stato raggiunto il 7 marzo scorso e da allora il drawdown è pari all'11.1%. Il rendimento del portafoglio top2 dal primo gennaio 2011 a oggi è stato pari al -9.2%.

La strategia che settimanalmente investe il capitale dividendolo in parti uguali negli asset che hanno una tendenza di medio periodo positiva (una versione più aggressiva della strategia di Faber che invece ripartisce il capitale tra liquidità e gli asset con tendenza di medio periodo positivo) ha chiuso questa settimana con un +1.7%. Nel 2010 ha avuto un rendimento pari al 12.1% e da inizio 2009 ad oggi ha reso il 24.9%, con un massimo drawdown inferiore al 7%. La volatilità è ben inferiore al 10%. Il rendimento dal primo gennaio 2011 a oggi è stato pari al -0.3%.

Ecco l'aggiornamento al 7 luglio 2011.

Nessun commento:

Posta un commento