there may still be some segments of the stockmarket that perform well. According to Dhaval Joshi of RAB Capital, pharmaceutical firms’ dividends have grown at an average of 12% a year over the past 40 years, five percentage points above general dividend growth rates and eight percentage points above inflation. Total dividend income from the industry has fallen very rarely, even in recessions. That remarkable performance reflects a rising share of health-care spending within GDP, particularly in America, where a wealthier and greying population places a high value on access to health care.

Pharmaceutical shares have underperformed the global market this year. The industry’s giants trade on a discounted price-earnings multiple, reflecting fears that the days of blockbuster drugs are over. Globally the sector yields 3%, higher than the yield on inflation-linked Treasury bonds, despite its history of offering real income growth. Reliable sources of dividend income are becoming scarce (shareholders were let down first by the banks, then by BP). So it is surprising that pharmaceutical stocks are so little cherished.

In un ottica di più breve termine potete anche considerare l'analisi trimestrale sulle valutazioni dei settori azionari U.S.A. svolta dagli analisti di Morningstar secondo i quali il rapporto tra il prezzo e il fair value dei diversi settori azionari U.S.A. indica come il settore al momento più sottovalutato sia proprio l'health care

(che comprende i farmaceutici ma non solo). Attenzione però: le valutazioni di Morningstar sono tipicamente con una prospettiva tattica - dai 6 mesi ai 2 anni - mentre l'analisi di Buttonwood è certamente in un ottica di medio-lungo periodo (5-10 anni).

| Median Price/Fair Value Ratios | ||||||

| Business Services | 0.90 | |||||

| Consumer Goods | 0.97 | |||||

| Consumer Services | 0.97 | |||||

| Energy | 0.96 | |||||

| Financial Services | 0.93 | |||||

| Hardware | 1.07 | |||||

| Health Care | 0.89 | |||||

| Industrial Materials | 0.93 | |||||

| Media | 0.99 | |||||

| Software | 1.09 | |||||

| Telecom | 0.95 | |||||

| Utilities | 0.99 | |||||

| All | 0.95 | |||||

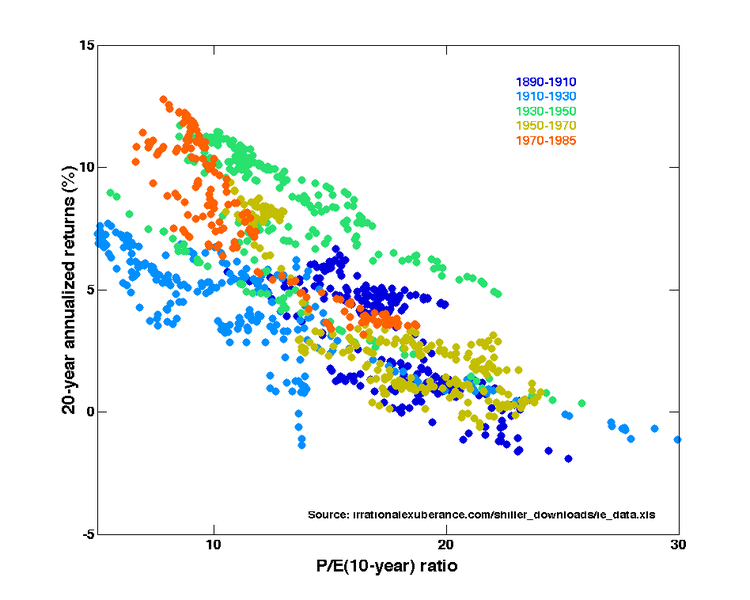

Se volete approfondire la metodologia di Shiller e l'uso del rapporto P/E cyclically adjusted (CAPE) per la valutazione del mercato potete partire dall'eccellente articolo su Wikipedia. Shiller mette a disposizione i dati per il calcolo del CAPE in un foglio excel che potete scaricare qui. Un'altra metodologia spesso utilizzata per la valutazione dei mercati azionari e il rapporto q di Tobin, definito come il rapporto tra il valore delle società secondo il mercato azionari e il valore netto delle società utilizzando il costo di sostituzione. Andrew Smithers proponge di utilizzare questo rapporto escludendo il debito dal rapporto.

Se volete approfondire la metodologia di Shiller e l'uso del rapporto P/E cyclically adjusted (CAPE) per la valutazione del mercato potete partire dall'eccellente articolo su Wikipedia. Shiller mette a disposizione i dati per il calcolo del CAPE in un foglio excel che potete scaricare qui. Un'altra metodologia spesso utilizzata per la valutazione dei mercati azionari e il rapporto q di Tobin, definito come il rapporto tra il valore delle società secondo il mercato azionari e il valore netto delle società utilizzando il costo di sostituzione. Andrew Smithers proponge di utilizzare questo rapporto escludendo il debito dal rapporto.

Nessun commento:

Posta un commento